Est-ce toujours le temps d’investir dans l’or?

C’est l’éternelle question. Ses partisans avancent qu’il constitue un rempart contre l’inflation en plus d’être une valeur refuge en période d’incertitude. Mais sa valeur intrinsèque est nulle et il ne génère aucun rendement. Pour celui qui hésite, il existe une solution mitoyenne.

___________________________________________________________

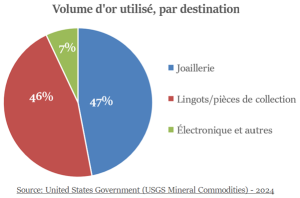

À quelles fins l’or est-il utilisé?

1 – Joaillerie

Depuis des millénaires, il occupe une place de choix dans la création de bijoux. L’attrait de l’or pour la bijouterie s’explique par sa couleur et sa brillance, mais aussi par sa résistance et par sa versatilité qui permet d’obtenir une multitude de formes différentes.

2 – Investissement

L’or a longtemps servi de monnaie (les premières pièces d’or ont été frappées en Asie mineure plus de 600 ans avant l’ère chrétienne). Aujourd’hui, des gouvernements et des citoyens l’accumulent comme un investissement censé contrer la perte de valeur des monnaies fiduciaires.

La raison pour laquelle l’or conserve sa valeur est à la fois abstraite et psychologique. Au fil des siècles, le métal est devenu intimement lié aux notions de commerce et de richesse. C’est peut-être la raison pour laquelle sa valeur symbolique est devenue réelle.

L’investissement prend la forme de lingots ou de pièces de collection.

3 – Industrie

L’or est peu utilisé à des fins industrielles. Il entre dans la fabrication de prothèses de dentisterie et de certains produits électroniques spécifiques.

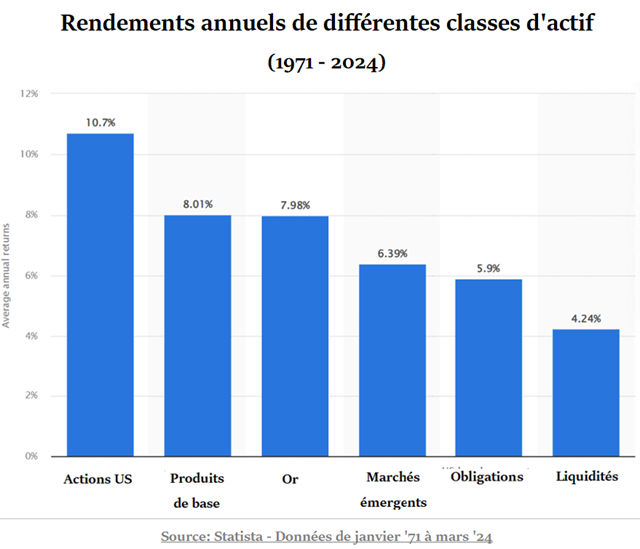

Les rendements historiques de l’or par rapport à d’autres actifs

1971 est une date charnière dans le parcours historique de l’or. Le 15 août 1971, le président Richard Nixon annonçait la fin des accords de Bretton Woods.

Ces accords, datant de 1944, établissaient un régime de taux de change fixes au sein duquel le dollar devenait la seule monnaie convertible en or. Avec la fin de Bretton Woods, la banque centrale n’était plus tenue de maintenir la parité entre l’or et le dollar.

En fait, il s’agissait d’une dévaluation déguisée. L’absence de parité avec l’or allait permettre de financer les déficits budgétaires américains qui s’accumulaient depuis le milieu des années ’60. Elle allait également donner libre cours à la spéculation sur la valeur de l’or.

***

Adoncques, entre 1971 et 2024, l’or a eu des rendements annuels moyens de 8%. Sur cette période (53 ans), sa performance a égalé ou surpassé celles les autres classes d’actif, sauf les actions américaines (11%).

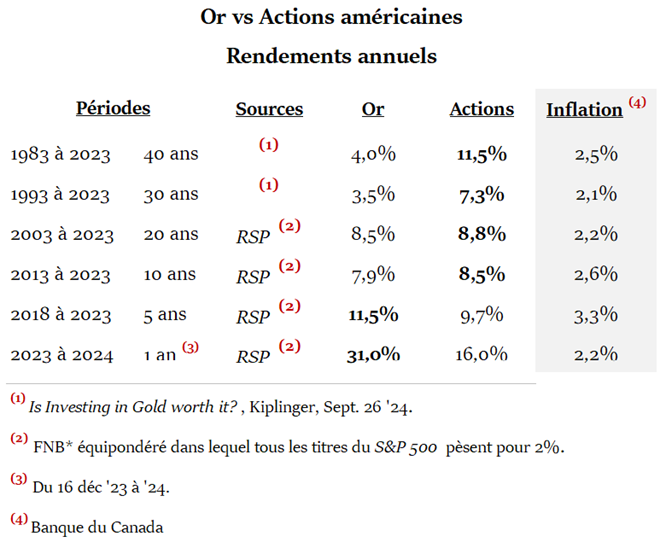

Comment l’or et les actions ont-ils performé sur diverses périodes?

À noter: l’écart de rendement annuel de l’or entre les périodes 1971-2023 (8%) et 1983-2023 (4%) est dû au fait que le prix de l’once d’or a quadruplé entre 1971 et 1983.

La conclusion demeure: les rendements de l’or sont à la traîne de la bourse sur des périodes de moyen et long termes. Sauf exceptions :

1 – Le prix de l’or peut s’envoler en période d’inflation élevée.

Entre le milieu des années 1970 et le début des années 80, le taux d’inflation a presque triplé, passant de 5% à 13% en 1979. Au cours de cette période, le prix de l’or a quintuplé, passant de 150 $ à plus de 800 $ l’once. Mais pas pour longtemps. En 1981, le prix chutait de 50% pour toucher 400 $ en 1981.

On ne peut pas en dire autant de 2022. Même si l’inflation atteignait des niveaux records, le prix de l’or n’a gagné que 4% au cours de toute l’année.

2 – L’or offre une bonne couverture en cas de crise sérieuse

La valeur de l’or peut monter en flèche lorsqu’un fort sentiment de peur affecte les marchés.

Il suffit de regarder les trajectoires divergentes des actions et de l’or au cours de l’année 2020 dans le contexte de l’épidémie de Covid-19 :

Le 23 mars 2020, l’indice avait perdu 30% depuis janvier, pendant que le prix de l’or gagnait 7%.

Par la suite, l’or a continué de grimper, terminant l’année avec un gain de 75%, comparé à 56% pour la bourse (RSP*).

Au 21e siècle, les crises sérieuses ont donné à l’or des occasions de briller. Ainsi, l’or a résisté aux débâcles boursières qui ont marqué les attaques du 11 septembre 2001 autant que la crise économique de 2008.

3 – Le prix de l’or tend à augmenter lorsque les taux d’intérêt baissent

En général, l’or varie inversement des taux d’intérêt. Son prix monte quand les taux d’intérêt baissent, et vice-versa.

Pour 2 raisons :

♦ Quand les taux d’intérêt montent, les actifs générateurs d’intérêt assurent des rendements prévisibles et réguliers.

À l’opposé, quand les taux d’intérêt sont bas, le rendement de ces actifs repose essentiellement sur la possibilité de gain en capital. Les revenus d’intérêt deviennent négligeables, ce qui stimule les investissements dans l’or.

♦ Des taux d’intérêt à la hausse signalent que l’économie est forte.

Étant confiants dans l’économie, les investisseurs tendent à privilégier des actifs plus risqués comme les actions.

De plus, on constate que l’or performe mieux lorsque les taux d’intérêt réels* sont négatifs. Même qu’historiquement, des taux d’intérêt réels de 2,5 % ou moins ont favorisé le prix de l’or (1).

Faut-il investir dans l’or?

L’or et les actions sont deux options d’investissement distinctes. Chacune a un profil de risque et un potentiel de rendement particulier. L’or offre une protection contre les crises économiques. C’est une police d’assurances. Mais à long terme, les actions constituent le meilleur véhicule de rendement du capital. L’or et les actions à dividende constituent des remparts contre l’inflation.

Un portefeuille diversifié qui comprend ces deux éléments offre un rapport risque-rendement équilibré.

***

La quote-part du portefeuille investie dans l’or devrait être entre 5 et 10%. Il faut garder en tête que la valeur intrinsèque de l’or est nulle et qu’il ne génère aucun revenu périodique tel qu’un intérêt ou un dividende.

Comment investir dans l’or ?

Il existe plusieurs façons d’investir dans les métaux précieux via la bourse.

On voici trois (3). On peut acheter :

♦ des parts dans un FNB* qui détient des lingots,

♦ des actions d’un producteur de métaux précieux, ou d’un fonds commun qui détient des actions de producteurs,

♦ des actions d’une société de streaming (2).

Acheter des actions d’un streamer nous apparaît comme une alternative intéressante. Pour deux raisons :

* Le streamer ne supporte pas les risques liés à l’exploitation des mines.

* Son coût d’exploitation étant fixe, toute variation du prix du marché du minerai exerce un effet de levier sur ses résultats.

Au contraire des producteurs de métaux précieux, il existe tout au plus huit (8) grandes sociétés de streaming au Canada. Le nombre étant restreint, chacune de ces sociétés est fort connue. Il est aisé d’analyser leur expérience, leur performance et les opinions d’analystes qui les suivent.

___________________________________________________________

(1) Debunking 5 Common Gold Misconceptions, State Street Global Advisors, November 2019.

(2) Le concept de streaming est expliqué dans Les métaux précieux.

___________________________________________________________

.

FAQ

.

Dans quel métal précieux est-il préférable d’investir?

L’or est le métal précieux le plus connu et le plus investissable. Il est unique pour sa durabilité (il ne se corrode pas), sa capacité de mise en forme et sa capacité à conduire la chaleur et l’électricité.

.

Est-il rentable d’investir dans les métaux précieux?

Les métaux précieux sont propulsés par un cours de l’or qui bat des records et par une transition énergétique qui fait de plus en plus appel à certains métaux pour décarboner notre planète. Depuis 3 ans, l’or s’est apprécié de 45%.

.

Quels sont les principales utilisations industrielles de l’or ?

L’or est un excellent conducteur de chaleur et d’électricité. Il entre dans la fabrication de nombreux produits électroniques, notamment les circuits imprimés et les transistors .

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.