Comment donner leur juste place aux titres américains?

La guerre commerciale tous azimuts déclenchée par les États-Unis présente des risques et des opportunités susceptibles de remettre en question la structure du portefeuille de placements.

Suite et conclusion de l’article « Faut-il réévaluer la quote-part des titres américains? ».

_________________________________________________________

L’économie américaine serait moins forte qu’on ne le croit

De toutes les grandes économies, les États-Unis ont connu la plus forte reprise postpandémie COVID-19.

On ne manque pas de souligner la robustesse de l’économie américaine. On cite :

* Une inflation proche de l’objectif de la Réserve fédérale,

* Un « atterrissage en douceur » sans récession,

* Des niveaux de salaires réels en sus des tendances pré-pandémiques,

* Des dépenses de consommation qui dépassent les attentes,

* Des investissements manufacturiers à des niveaux records,

* Des exportations nettes de produits pétroliers (1).

Dans toute chose, l’unanimité est souvent source d’égarement.

***

Un économiste affirmait récemment que l’économie américaine est moins résiliente qu’on se plaît à le répéter (2).

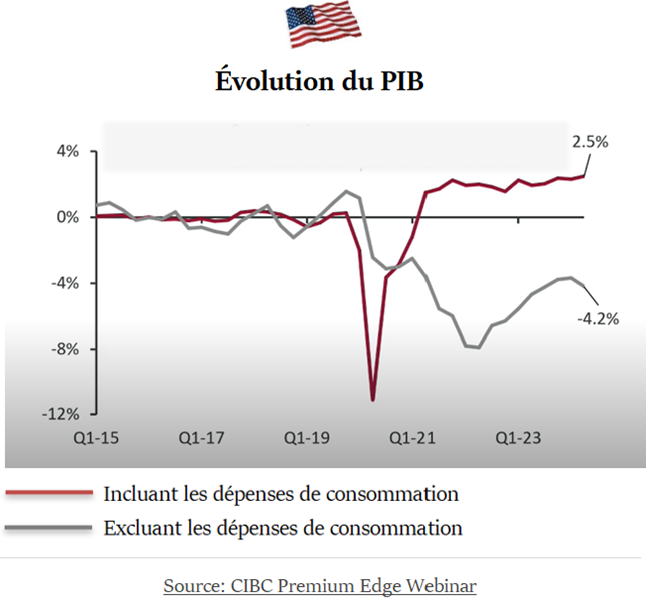

L’économie américaine n’est pas en récession. Mais elle révèle une faiblesse apparente : elle repose essentiellement sur les dépenses de consommation.

Le graphique illustre que l’économie américaine aurait été en récession, n’eut été des dépenses des consommateurs:

Ceci soulève 2 questions :

♦ Qu’est-ce qui a stimulé une si forte consommation?

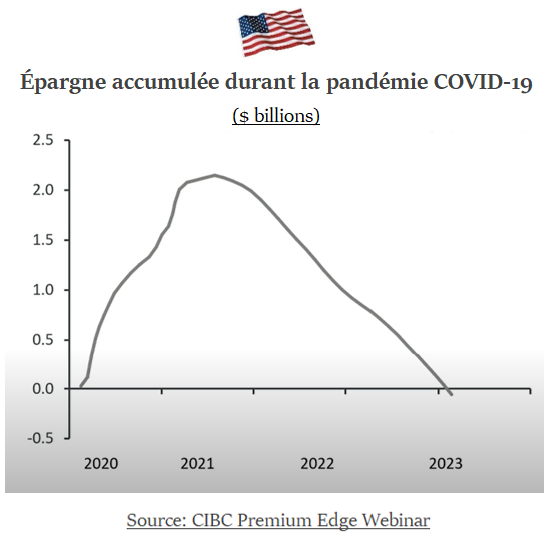

L’épargne accumulée durant les années de pandémie.

Les généreuses aides gouvernementales, combinées aux restrictions imposées aux loisirs, déplacements et autres dépenses non essentielles, ont permis aux consommateurs d’accumuler une épargne de $2,2 billions*.

♦ Combien de temps un tel niveau de consommation va-t-il durer?

Le risque est que ça ne dure pas. Parce qu’aujourd’hui, l’épargne issue de la pandémie est nulle:

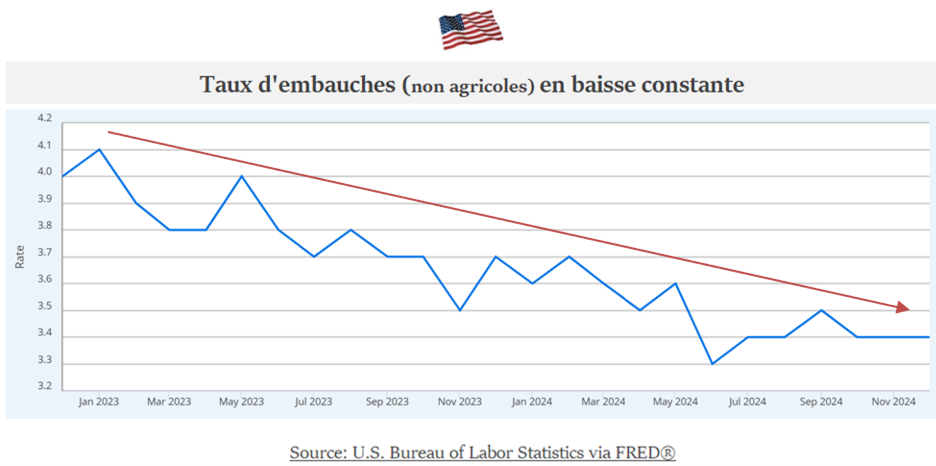

Il est plus difficile de trouver un emploi

Alors que les entreprises n’arrivaient pas à embaucher suffisamment d’employés jusqu’à 2023, on observe maintenant que les demandeurs d’emploi ont réapparu en grand nombre. Mais les taux d’embauches ont baissé de presque 30% depuis 2021 (de 46% à 33 %) (3).

Excluant la chute des embauches lors des confinements de 2020, les taux d’embauches sont les plus bas que le pays ait connu depuis 2013!

Ce qu’on doit retenir :

Le marché de l’emploi est un baromètre de l’économie.

Plusieurs experts conviennent que la situation de l’emploi des États-Unis demeure saine. Mais commencent à apparaître des signes de ralentissement, auxquels contribuent deux choses :

* l’extinction de l’épargne accumulée par les consommateurs durant les années pandémiques.

* le nouveau contexte politique américain, avec les turbulences qui en résultent.

***

Ce qui pose un problème particulier, c’est la dichotomie entre le marché de l’emploi (et l’économie américaine tout entière) et le niveau record des taux d’intérêt à long terme.

Adossés à une dette nationale supérieure au PIB*, le coût est prohibitif.

Faut-il réduire la quote-part des titres américains dans le portefeuille?

Les éléments soulevés présagent de changements qui risquent d’affecter durablement la performance économique de l’ensemble des pays. Parmi ces pays, celle des États-Unis occupe le premier plan. Comme investisseurs, notre devoir est d’amorcer une réflexion basée sur les faits. En évitant de conclure trop rapidement.

Comme tout ceci n’a pas encore d’histoire, on doit se contenter de faire des conjectures qui permettront d’évaluer les probabilités que différents scénarios se produisent.

***

En soi, une guerre commerciale est une mauvaise nouvelle pour les investisseurs, du moins à court terme. Selon de récentes estimations :

* Au Canada, le BPA* des banques chuterait de 30%, couplé à une augmentation du taux de chômage de 7 % à 10 % (4).

* Aux États-Unis, la chute des bénéfices des sociétés entraînerait une baisse de 5 à 10% des cours boursiers (5).

D’aucuns croient que ces chiffres pourraient être largement sous-évalués.

Alors, que doivent faire les investisseurs ?

1 – Considérer quatre (4) éléments:

A – Il ne faut pas confondre les comportements de l’économie avec ceux de la bourse.

Ce sont deux univers différents.

Les données économiques reflètent une réalité présente et localisée géographiquement.

La bourse traduit une perception de ce qui devrait se produire dans le futur. Elle est fortement affectée par des sentiments et des biais cognitifs qui, par définition, sont irrationnels.

On peut parfois prévoir les effets possibles d’événements importants sur l’économie.

Mais, qu’on se le dise, il est impossible de prédire comment ils affecteront le comportement du marché boursier. L’histoire démontre que les prévisionnistes boursiers n’ont aucune crédibilité.

B – À long terme, les probabilités de rendements positifs excèdent largement les probabilités de perte

Plus longue est la période au cours de laquelle le capital est investi, plus les probabilités de perdre de l’argent diminuent.

Trois (3) raisons justifient des probabilités de gains boursiers à long terme largement supérieures aux probabilités de pertes :

1 – La croissance de l’économie

2 – L‘inflation

3 – La prime de risque.

C – Les États-Unis risquent d’entrer dans une ère inflationniste, marquée de taux d’intérêt élevés

Les taux d’intérêt à long terme fixés par le marché obligataire confirment des anticipations inflationnistes.

De fait, il existe suffisamment de raisons pour soutenir ces anticipations :

♦ Un déficit budgétaire endémique

Les tarifs généreraient des recettes insuffisantes pour pallier aux réductions d’impôt envisagées. Une augmentation du déficit budgétaire résulterait en une perte de valeur du dollar, alimentant toujours plus d’inflation et des taux d’intérêt en hausse.

♦ Les nouveaux tarifs douaniers

Les tarifs ont un effet immédiat sur les prix d’un ensemble de produits que les États-Unis consomment à chaque jour. Effet amplifié par les mesures de rétorsion imposées par les pays touchés.

♦ L’expulsion de millions d’immigrants

Expulser des millions d’immigrants intégrés au marché du travail créerait une pénurie de travailleurs, en elle-même source d’inflation.

♦ La recherche de nouveaux créanciers

Le délestage des obligations américaines par les investisseurs étrangers pourrait se poursuivre en raison d’une perte de confiance envers les États-Unis en tant que partenaire économique. La recherche de nouveaux investisseurs contribuera à l’augmentation des coûts de financement de la dette.

D – L’administration américaine pourrait modifier ses décisions en cas de chute du marché boursier

À la décharge de ce qui précède, on peut assumer que le nouveau président aurait de la difficulté à accepter une chute du marché boursier. Connaissant sa propension à changer de direction en cas de vents contraire, des décisions seraient prises pour éviter qu’un tel scénario ne se produise.

***

2 – La stratégie de portefeuille

Une analyse de la société Oxford Risk Research and Analysis démontre que les réactions instinctives aux fluctuations du marché retranchent 3% au rendement annuel des investisseurs (6)!

Selon la société, les pertes pourraient grimper en flèche en 2025. La volatilité hors norme qui s’annonce (causée par les tarifs américains) pousserait les investisseurs à prendre de mauvaises décisions, notamment à investir dans des actifs qu’ils ne comprennent pas.

D’où la nécessité de prendre son temps et d’obtenir l’expertise objective d’un conseiller financier qualifié.

***

Voici 3 stratégies à envisager :

A. Aller à contre-courant

De grands investisseurs prennent leurs distances par rapport aux consensus d’experts.

Ainsi, le gestionnaire en chef du fonds souverain de Norvège (US$1,8 billion) suggère d’aller à contre-courant des opinions véhiculées par une majorité de gestionnaires (7).

Selon Nicolai Tangen, la meilleure stratégie est de faire le contraire de tout le monde. Aujourd’hui, ce serait :

* vendre les actions technologiques américaines,

* surpondérer la Chine,

* éviter le crédit privé (private credit) .

Qu’en penser?

Une approche à contre-courant est une stratégie risquée pour l’investisseur moyen. Car cela exige d’identifier des opportunités impopulaires mais prometteuses. Pour cette raison, seul celui qui dispose d’une équipe de gestion ayant l’expertise nécessaire peut se permettre d’investir à contre-courant.

B. Adopter une gestion passive du portefeuille

Sur les 50 dernières années, le rendement annuel des indices S&P 500 et TSX ont été respectivement de 13,3% et 10,3%.

Considérant que nul ne peut prédire le comportement de la bourse dans un horizon de moins de 10 ans, une alternative est de maintenir une gestion passive* du portefeuille (i.e. investi dans des fonds indiciels calqués sur les grands indices boursiers, tels que le S&P 500).

Qu’en penser?

Dans les circonstances inédites que nous vivons, ce n’est pas la solution idéale. Sans autres considérations, elle expose au risque d’une concentration excessive dans un nombre limité des titres qui dominent les indices. Le risque est particulièrement élevé dans un contexte où les rapports de force entre les pays et les entreprises pourraient être sujets à des changements profonds.

C. Adopter une gestion active du portefeuille

Une gestion active* est la meilleure option.

Pour 2 raisons :

→ Le gestionnaire est en mesure de faire les choix qui s’imposent

Une période d’incertitude favorise la gestion active car un gestionnaire qualifié est en mesure de faire les choix nécessaires pour protéger les investisseurs des industries les plus affectées par les perturbations.

De plus, l’expérience démontre que la gestion active permet deux choses : 1) elle évite les rendements extrêmes et 2) elle réduit la corrélation des placements avec le marché, avec un bêta* plus faible sur l’ensemble du portefeuille.

→ Aux fins de diversifier, la sélection des titres est plus importante que les régions dans lesquels ils se trouvent.

Épilogue

L’objectif n’est pas de décider si ou dans quelle mesure on devrait réévaluer la quote-part des titres américains. C’est plutôt d’identifier les entreprises les plus résilientes et les secteurs d’activités les plus prometteurs dans lesquels on devrait investir. Peu importe à quelles régions géographiques ils appartiennent.

C’est pourquoi, l’investisseur devrait privilégier une gestion active* de son portefeuille en ces temps inédits.

___________________________________________________________

(1) United States Economic Forecast, Deloitte, Dec 13 ’24.

(2) Economic Update with Benjamin Tal, CIBC, 12 février ’25.

(3) USA Today, Feb 4 ’25.

(4) How investors looking for good returns can navigate Trump tariffs, Financial Post, Feb 3 ’25.

(5) Calcul de RBC Capital Markets.

(6) Oxford Risk: Investors face emotional rollercoaster as volatility surges, Financial Investigator, Jan 23 ’25.

(7) CEO of Norway’s $1.8 trillion fund sees contrarian bet, Financial Post, Jan 22 ’25.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.