Mythes et croyances débusque certains préceptes fantaisistes qui ont cours dans l'univers de l'investissement. Le but? Éviter que de telles idées ne justifient des décisions préjudiciables à l'investisseur.

De faibles taux d’intérêt en perspective ? Rien n’est moins sûr!

Des experts prétendent qu’une ère de faibles taux d’intérêt est à portée de main. Deux éléments suggèrent qu’il n’en est rien.

.

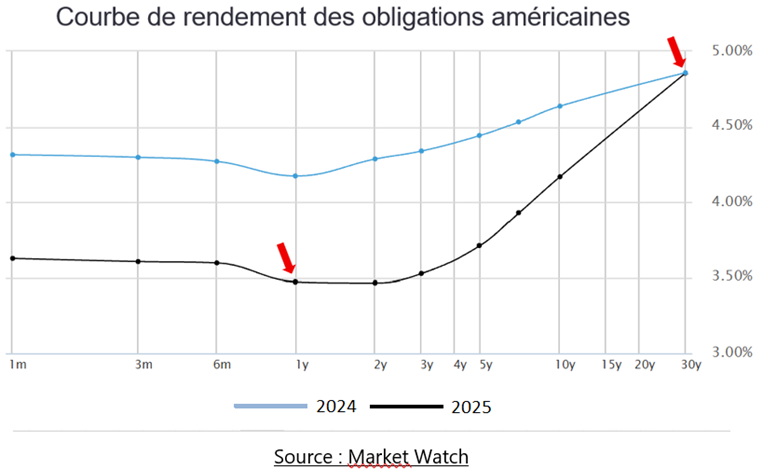

La différence entre les taux à court et à long terme

Les économistes nord-américains n’ont de cesse de commenter les décisions prochaines des banques centrales concernant le niveau du taux directeur*.

Or, le taux directeur affecte surtout les taux d’intérêt à court terme, tels que les prêts à la consommation et prêts hypothécaires de courte durée.

Mais les taux d’intérêt effectifs payés sur les emprunts de 10 ans+ sont fixés par les acheteurs obligataires.

Le volume des obligations long terme est beaucoup plus élevé que celui des obligations court terme. La raison est qu’elles représentent un marché plus large et reflètent mieux les anticipations économiques à long terme.

Ceci est particulièrement significatif dans la mesure où l’écart de rendement entre les obligations à court et à long terme n’a jamais été aussi important depuis 5 ans !

Deux éléments viennent chambouler le marché obligataire

Les gouvernements financent leurs déficits budgétaires principalement par des emprunts obligataires, dont la majorité sont à long terme.

Quant aux entreprises, le prêt bancaire est une forme de financement plus répandue que l’émission d’actions (1). Pour assurer une bonne partie de leurs besoins de financement à long terme, les grandes entreprises émettent des obligations.

***

Deux raisons feront que les gouvernements et plusieurs grandes entreprises auront des besoins de financement obligataire qui vont largement excéder ce qu’on a connu jusqu’à maintenant.

Cette demande de fonds va inévitablement créer une pression à la hausse sur les taux d’intérêt.

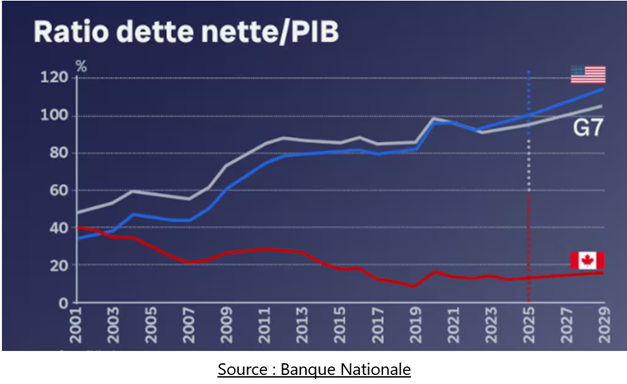

1 – Les déficits des gouvernements

L’endettement des gouvernements du G7 varie. Le Japon est le plus endetté (250 % du PIB*), suivi de l’Italie et des États-Unis. Le Canada affiche le ratio d’endettement le plus faible parmi ses pairs (à l’exception de l’Allemagne selon certains calculs) :

.

Ces déficits sont financés par l’émission d’obligations.

Il s’agit de déficits endémiques. Mais où le bât blesse, c’est que la croissance de la dette souveraine* excède la croissance de l’économie. Cela signifie non seulement que les emprunts des gouvernements vont continuer d’augmenter, mais que la dette pèsera d’un poids plus important, année après année, sur les économies nationales.

Dès lors, on peut supposer les pays assumeront des taux d’intérêt obligataires plus élevés pour deux raisons :

♦ Une dette supérieure tend à générer des taux d’intérêt plus élevés.

♦ Un ratio dette/PIB* élevé est plus risqué et tend à augmenter le rendement exigé par les créanciers.

2 – Le volume des obligations corporatives croît à un rythme record

Tant aux États-Unis qu’au niveau mondial, le marché des obligations corporatives (MOC) est en pleine croissance. Entre 2025 et 2033, on estime que le marché devrait croître de plus de 10% par année :

Ce qui suit suggère que ces chiffres pourraient être sous-évalués.

A. Le recours au financement obligataire : un phénomène mondial

Les grandes entreprises émettent un volume record d’obligations.

Ça ne concerne pas uniquement les États-Unis. En Europe, les entreprises ont levé un montant record de fonds obligataires. À l’échelle mondiale, les ventes d’obligations ont dépassé $200 milliards dans la première semaine de l’année!

Les émissions d’obligations en dollars par des entreprises étrangères (Yankee Deals) ont contribué à alimenter cette poussée. Des banques françaises (Crédit Agricole et Société Générale) se sont même financées sur le marché américain avant les grandes banques américaines qui suivront.

Fait surprenant, les taux de rendement que les émetteurs proposent pour inciter les investisseurs à acheter des obligations nouvellement émises plutôt que des billets en circulation ont chuté! (2). Un phénomène qui pourrait être de courte durée.

B. Les investissements dans l’intelligence artificielle

Parmi les entreprises qui ont commencé à émettre des obligations, on retrouve les Mag 7*.

A priori, on s’explique mal pourquoi ces entreprises emprunteraient. Elles nagent dans l’argent depuis 10 ans et disposent de dizaines, sinon de centaines de milliards de liquidités.

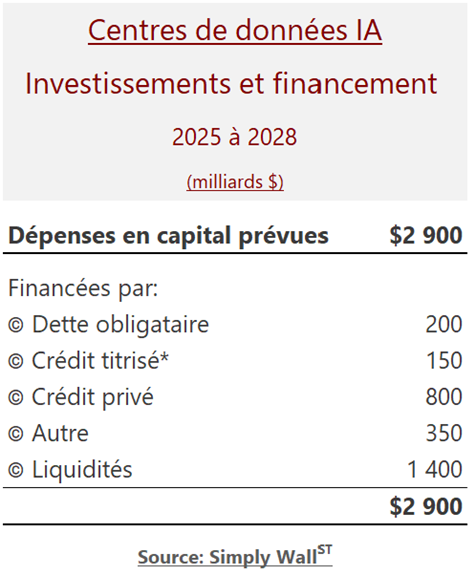

Ce qu’il faut savoir c’est que leurs dépenses en capital ont explosé avec l’essor de l’IA*. Après 3 ans à dépenser leur propre argent, elles ont décidé d’ajouter du financement externe.

On estime que les dépenses en capital requises au seul titre des centres de données (data centers) dédiés à l’IA* vont représenter près de $3 billions* sur 4 ans :

.

Comme on voit, le financement obligataire représente moins de 10% des besoins de fonds, soit $200 milliards. D’autres formes de financement sont bien plus importantes.

Alors, pourquoi émettre des obligations ?

Il y aurait 3 raisons :

♦ Elles diversifient leur structure de capital.

♦ Cela leur laisse davantage de liquidités pour les rachats d’actions et des acquisitions.

♦ Avec des cotes de crédit parfaites, les grandes entreprises bénéficient des meilleurs taux d’emprunt.

Bien que le montant ne soit pas significatif par rapport au financement total requis, l’IA* générera des besoins de fonds comptant pour 11% du marché obligataire américain!

***

Des écart de taux d’intérêt considérables

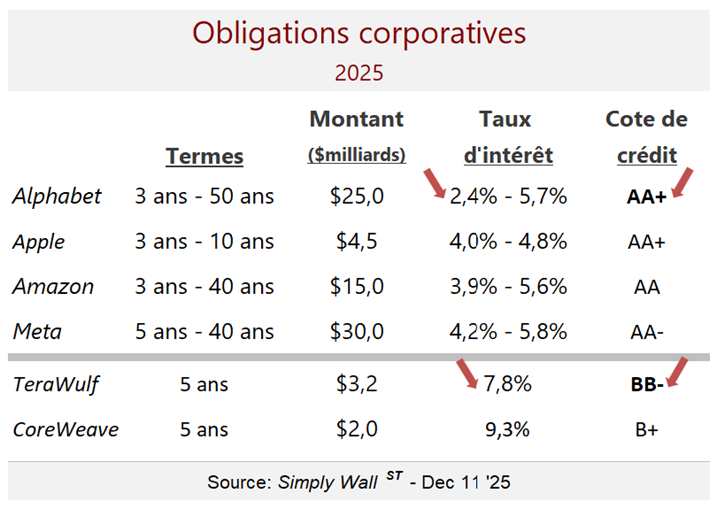

Un autre élément contribue au chambardement du marché obligataire : l’écart entre les taux d’intérêt payés par les Mag 7* et ceux payés par les petites entreprises d’IA*. Des exemples :

TeraWulf et CoreWeave sont de petits opérateurs de centres de données. Non seulement les taux d’intérêt sur leurs obligations sont beaucoup plus élevés que ceux des Mag 7*, mais le terme de leurs émissions est limité et ils devront refinancer le tout à court terme, soit dans 5 ans.

Les entreprises d’IA* concurrencent toutes les entreprises qui veulent émettre de la dette. Certes, les $200 milliards d’obligations émises par les entreprises technologiques en 2025 sont significatives pour le marché des obligations corporatives.

Mais, ce n’est que la pointe de l’iceberg.

Si on se fie au tableau ci-haut, du financement additionnel 10 fois plus important, soit $2,7 billions*, devra trouver preneur auprès des fonds de crédit privé, des banques, en plus de gruger les liquidités des entreprises d’IA* elles-mêmes.

Et ce volume additionnel d’obligations fera concurrence au marché obligataire mondial, incluant les obligations émises par les gouvernements.

Quel futur pour les taux d’intérêt ?

Le financement des déficits budgétaires des gouvernements et la forte hausse des emprunts des grandes entreprises, notamment des entreprises qui investissent dans l’IA* sont des facteurs de risque additionnels du marché obligataire.

Le délestage du dollar américain au profit de l’or par les gouvernements étrangers renforce le phénomène.

Mais surtout, ils pointent vers une augmentation systémique des taux d’intérêt à long terme.

Ajuster la stratégie de placements dans un contexte de taux d’intérêt élevés

Le niveau des taux d’intérêt influence le marché boursier.

Lorsque les taux montent, cela bonifie le rendement des dépôts à terme et des obligations. En contrepartie, le cours boursier des actions baisse. Pour les entreprises, des taux d’intérêt plus élevés rendent les projets d’investissement plus onéreux et affectent leur rentabilité.

***

Est-ce à dire que les investisseurs devraient se départir d’une partie de leurs actions pour acheter des obligations?

Avec des taux plus élevés, ils pourraient obtenir un rendement assuré de 5 à 6 % sans risque de perdre leur capital. Plutôt que d’avoir à endurer et gérer les hauts et les bas de la bourse.

Ça peut être le bon choix pour ceux qui ont un horizon de rendement à court terme et ceux qui ne supportent pas la volatilité du marché des actions.

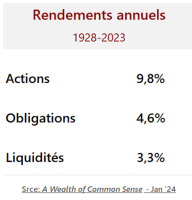

Mais pour ceux qui ont horizon de rendement à long terme (10 ans+) et qui maintiennent une structure de portefeuille explicite, le marché boursier est la meilleure alternative.

Qu’il suffise de constater les rendements à long terme de la bourse, des obligations et des liquidités :

Cela étant, dans un contexte d’incertitude qui ne cesse de s’affirmer, on doit faire appel à diverses moyens de réduire le risque de perte :

1 – Diversifier les marchés

Les marchés boursiers internationaux représentent une opportunité de de diversification qu’on ne peut ignorer.

Ils permettent d’accéder à des économies, secteurs, environnements réglementaires et démographies fort différents du marché nord-américain. Cela est d’autant plus évident qu’ils ont mieux performé que le marché américain en 2025. En plus, nombre d’entre eux se transigent à des ratios cours-bénéfice* inférieurs au marché US. Exemple : l’indice TOPIX du marché japonais est valorisé à un ratio de 17 (3), comparé à 28 pour le S&P 500*.

Enfin, pour les investisseurs nord-américains, la faiblesse du dollar est un argument supplémentaire pour augmenter la pondération des marchés internationaux dans le portefeuille de placements.

2 – Diversifier les secteurs d’activité

Le portefeuille doit être investi dans un éventail de titres peu corrélés*, offrant tous un rendement positif à long terme. Ceci évite de subir des baisses de valeur trop importantes à court terme, susceptibles d’affecter le rendement du portefeuille à long terme.

Une faible corrélation entre les titres peut être obtenue en répartissant le portefeuille dans différents secteurs d’activité. Le tableau suivant illustre la corrélation* entre différents secteurs:

3 – Diversifier les classes d’actif

La structure PORTEFEUILLE 101 alloue une partie du capital à des types de placements particuliers, tels que les FPI*, les FCF*, les BDC* et les actions privilégiées.

4 – Limiter la proportion qu’un seul titre peut représenter dans le portefeuille

Enfin, un portefeuille mature devrait inclure un nombre minimum de titres, de façon à ce qu’aucun d’entre eux ne représente plus de 4% du portefeuille total (on parle ici de titres individuels, et non de fonds mutuels ou de FNB*).

______________________________________________________

(1) Source : Yousign

(2) Financial Post, 7 janvier ’26.

(3) Source : Macro-Micro, Janvier ‘26

______________________________________________________

FAQ

.

Quels seraient de bons investissements à faire en 2026?

En raison de l’incertitude causée par les changements majeurs dans les relations internationales, il convient de porter une attention particulière à diversifier les régions géographiques ,les secteurs d’activité et les classes d’actif dans lesquels le portefeuille sera investi.

.

Les titres à dividende sont-ils porteurs en 2026?

Les titres d’entreprises rentables, peu endettées et qui paient systématiquement de hauts dividendes demeurent les titres de choix d’un portefeuille de placements, peu importe les circonstances économiques et politiques.

____________________________________________________

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.