Quand trois indicateurs envoient le même message

Plusieurs indicateurs économiques sont susceptibles d’influencer la gestion d’un portefeuille de placements (taux d’intérêt, taux de chômage, taux d’inflation, taux de change, ratios cours-bénéfice*, …). À tout moment, des indicateurs appellent à la prudence alors que d’autres tempèrent les inquiétudes.

Mais, fort d’une guerre tarifaire hors contrôle, une lumière rouge s’allume quand plusieurs indicateurs portent le même message.

____________________________________________________________

Trois indicateurs, un seul message

Depuis peu, plusieurs indices laissent croire que des investisseurs ne voient plus les titres et le dollar américains comme les meilleures valeurs refuges.

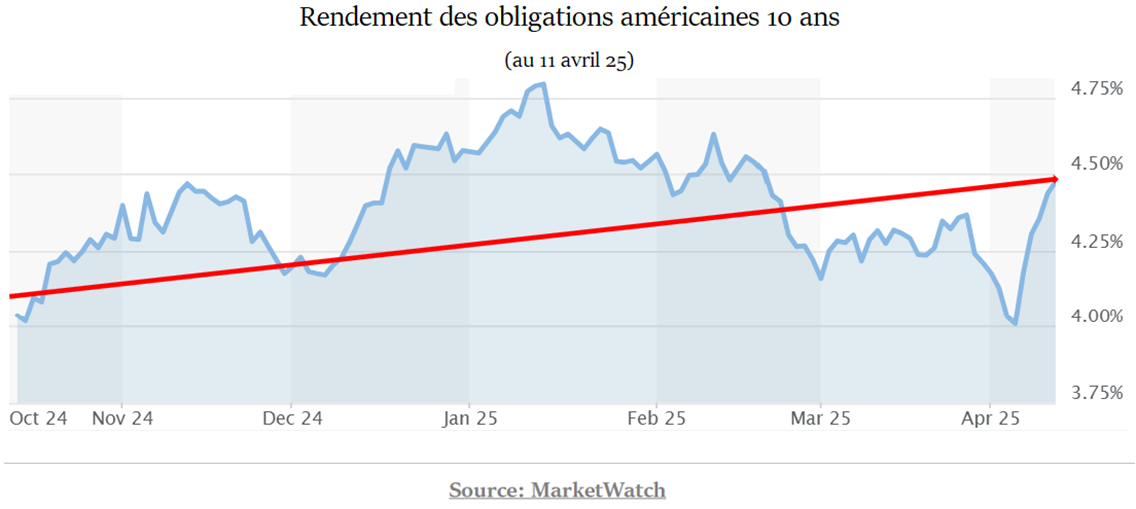

1 – La hausse du taux de rendement des obligations fédérales

Depuis des décennies, les obligations américaines ont constitué une valeur refuge pour les investisseurs du monde entier. Ces jours-ci, on réalise que cette époque est peut-être révolue. Entre le 4 et le 11 avril ’25, le rendement des obligations américaines de référence est passé de 4% à 4,5%. Par la suite, il est quelque peu redescendu. Mais preuve qu’on assiste à un marché moins liquide, les écarts entre les cours acheteurs et vendeurs ont atteint un niveau record.

***

Il faut savoir que le rendement des obligations fédérales est extrêmement conséquent pour l’économie américaine.

Pour donner une idée :

* une hausse de 1% du taux d’intérêt sur la dette américaine représente un coût annuel de centaines de $ milliards (1).

* Les intérêts sur la dette fédérale vont représenter 18% des revenus du pays d’ici la fin de 2025 (2).

Que passe-t-il ?

Depuis le 20 janvier, on assiste à un changement spectaculaire dans les relations commerciales internationales. Le mouvement prend une ampleur insoupçonnée. Les deux principales puissances mondiales (Chine/États-Unis) ont décrété des tarifs extraordinaires réciproques de plus de 100%. De tels tarifs pourraient mettre fin au commerce entre les deux pays.

Certes le discours américain change continuellement et la situation évoluera dans un sens ou dans l’autre. Mais l’incertitude s’est installée.

***

Une chose inhabituelle s’est produite

Quand une crise mondiale survient, les investisseurs cherchent refuge dans les titres obligataires américains. Ceci a pour effet d’augmenter la demande pour les obligations. Ce qui, en retour, entraîne une baisse du taux de rendement des obligations.

Or, le contraire est arrivé. Le taux de rendement des obligations a augmenté (voir le graphique ci-haut).

Ceci suggère deux choses :

* d’importants détenteurs d’obligations américaines ont liquidé leurs positions ;

* les investisseurs boursiers qui ont liquidé leurs titres n’ont pas réinvesti dans des titres obligataires.

Certains analystes y voient une preuve que le processus de dédollarisation* s’accélère.

***

Un deuxième indicateur vient confirmer la baisse d’intérêt pour les titres américains.

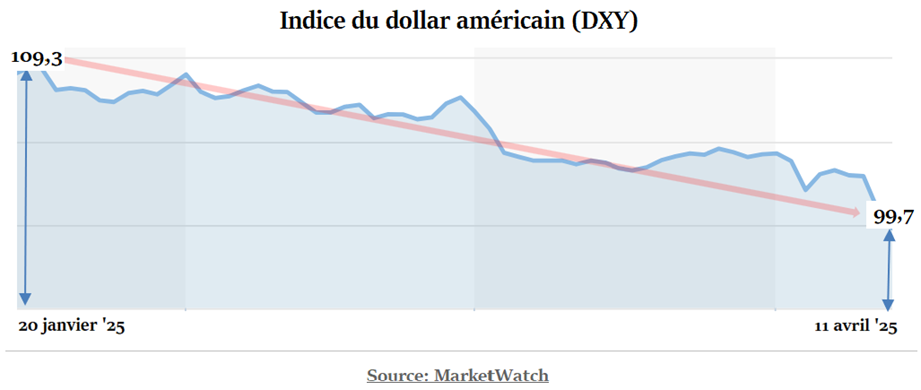

2 – Le dollar américain perd de la valeur

Alors que les taux obligataires US montent, le dollar américain se déprécie. Ainsi, l’indice du dollar américain (DXY)* est en baisse de 3,4% depuis 15 jours. Il a perdu plus de 9% depuis l’arrivée de la nouvelle administration américaine :

La baisse de valeur du dollar constituent la deuxième preuve que des investisseurs délaissent le dollar américain au profit d’actifs qu’ils considèrent plus sûrs.

Mais les investisseurs ne sont pas seuls à douter des perspectives de l’économie américaine.

Un troisième indicateur indique que les consommateurs penchent dans le même sens.

3 – Les risques d’inflation et de récession se côtoient

A. L’inflation

La crise boursière et la hausse des taux d’intérêt ont occulté un développement du cadre budgétaire américain. Le Congrès a approuvé le prolongement des réductions d’impôts du président Trump, promulguées en 2017.

Alors que la loi prévoyait que les réductions d’impôt devaient expirer en 2025, l’état pourra désormais augmenter les déficits budgétaires jusqu’à 5,8 billions* de dollars au cours de la prochaine décennie.

Une décision qui va renforcer les pressions inflationnistes.

***

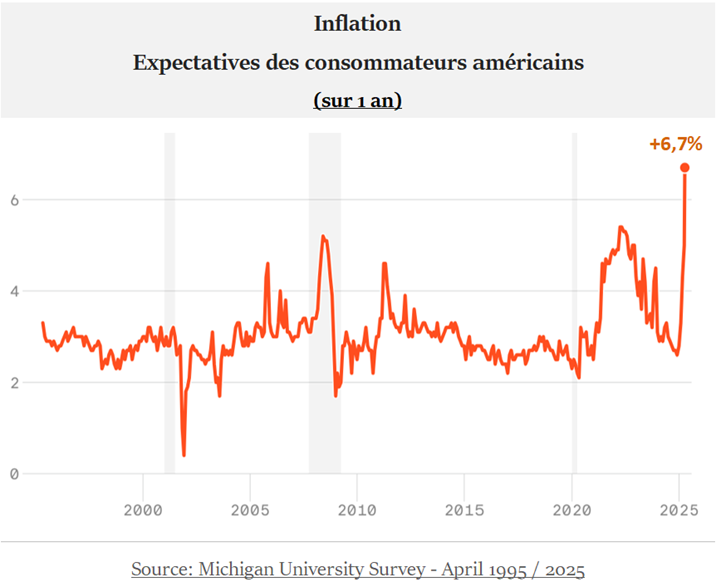

Un sondage de l’Université du Michigan révèle que les consommateurs anticipent une inflation de l’ordre de 7%, le plus haut niveau depuis 1981 (3).

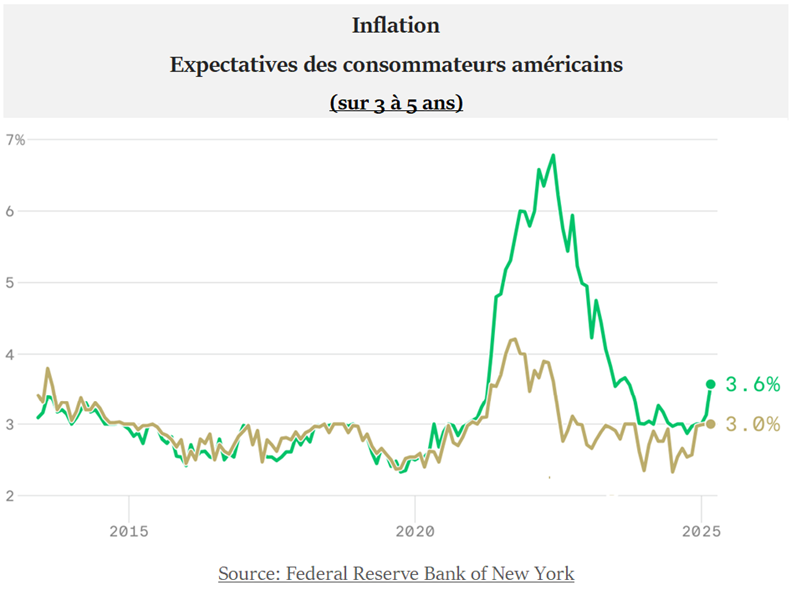

En parallèle, une autre enquête mets en perspective les conclusions de la première. Elle indique que les consommateurs croient qu’une inflation prononcée sera éphémère et non un choc permanent pour l’économie.

Sur des périodes de 3 et 5 ans, ils anticipent que l’inflation va se situer autour de 3,5% :

Quoi penser?

La 2e enquête annonce des expectatives inflationnistes inférieures sur 3-5 ans. Même si elles sont plus basses, elles demeurent au-dessus du taux-cible de 2%.

À fin mars, l’inflation de base* se situe à 2,8 %.

La plupart des économistes conviennent que les tarifs américains vont créer de l’inflation. Compte tenu des revirements hebdomadaires de l’administration américaine, bien malin qui pourrait dire dans quelle mesure et pour combien de temps.

***

Cela étant, un élément pourrait faire reculer l’inflation : une récession.

B. La récession

Plusieurs économistes croient que les tarifs (et contre-tarifs) vont surtout nuire aux Américains.

Si les importateurs américains choisissent d’absorber le coût des tarifs, cela diminuera leur rentabilité, ce qui pourrait les amener à réduire leurs effectifs (i.e. mettre à pied des travailleurs).

S’ils choisissent de répercuter le coût des tarifs sur leurs prix de vente, cela va réduire la consommation, ce qui entraînera une diminution des ventes, causant également des mises à pied.

La probabilité d’une récession est faible si les tarifs douaniers sont sensiblement réduits (ou carrément annulés) à court terme. Mais si la guerre commerciale se prolonge, le pays pourrait entrerait en récession pour une période prolongée.

Le cabinet JP Morgan estime maintenant que la probabilité d’une récession aux États-Unis est passée de 40% à 60% (4).

***

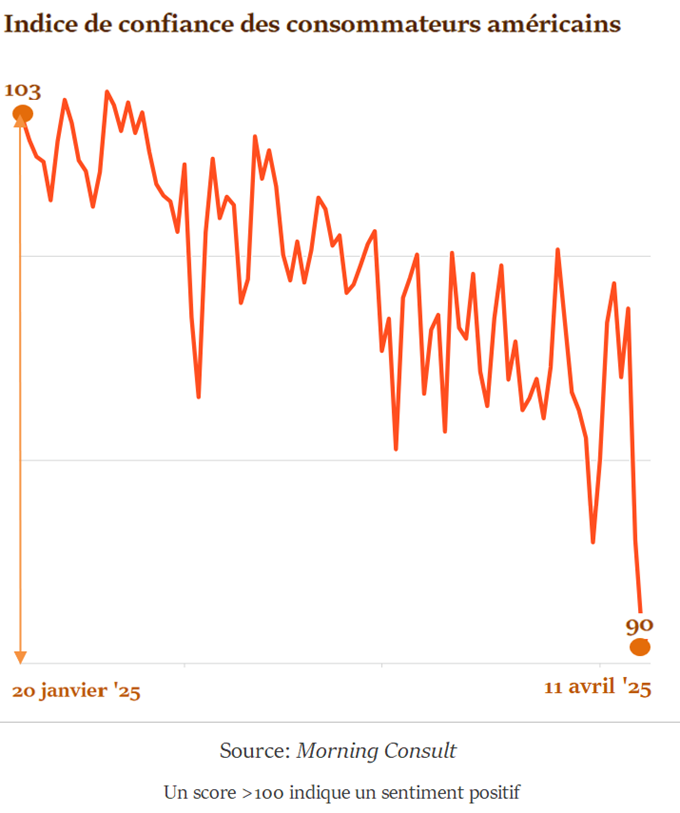

En parallèle, l’indice de confiance des consommateurs a chuté de façon spectaculaire depuis le 20 janvier :

Cette perte de confiance risque d’être conséquente, sachant que la vigueur de l’économie américaine repose essentiellement sur les dépenses de consommation.

En ce sens, les doutes évidents des consommateurs américains quant à la résilience de leur économie augmentent les probabilités d’une récession.

Contrer l’inflation et les taux d’intérêt : le 13e travail d’Hercule

Maintenir un taux d’inflation modeste tout en réduisant les taux de rendement obligataires est un défi herculéen pour les États-Unis.

Voici pourquoi:

Si les tarifs sont maintenus, il est vraisemblable qu’ils vont générer de l’inflation.

Le cas échéant, cela contribuera à une perte de valeur du dollar. Cette perte de valeur pourrait s’accélérer si les détenteurs d’obligations (notamment étrangers) continuent de larguer leurs positions.

Ces deux éléments (inflation et perte de valeur du dollar) entraîneraient quasi automatiquement une hausse des taux d’intérêt.

***

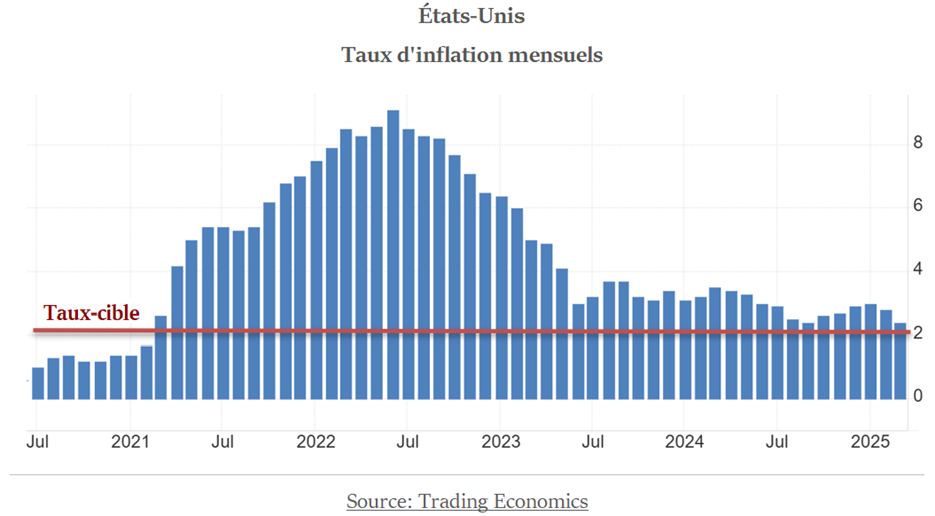

Entre 2008 et 2022, la banque centrale (la Fed) achetait de temps à autre une partie des obligations gouvernementales dans le but de maintenir les taux d’intérêt à des niveaux historiquement très faibles.

Or, un tel outil fonctionne tant que l’inflation demeure aux alentours du taux-cible de la banque centrale (2%). C’était le cas jusqu’à février 2021 :

Aujourd’hui, la situation est fort différente. Recourir à cet outil ne ferait qu’exacerber les pressions inflationnistes.

L’incertitude oblige à envisager des scénarios de recul

Le marché boursier américain est devenu fortement volatil. En cause : un leadership politique erratique, duquel émanent des décisions économiques discutables, qui changent au gré des nouvelles, créant des relations diplomatiques conflictuelles.

Personne ne peut prédire ce qui arrivera. On nage dans l’inconnu.

Mais à la lumière des éléments abordés ici, deux éventualités prennent forme :

1 – Une récession.

2 – Le maintien (sinon la hausse) des taux de rendement obligataires.

La stratégie de portefeuille devrait tenir compte de ces deux éléments.

Adapter la stratégie de portefeuille

En période d’incertitude, trois principes doivent guider la stratégie de placement :

1 – Diversifier

La diversification consiste à répartir le capital entre des types de placements ayant des caractéristiques différentes dans le but de réduire la volatilité du portefeuille,

Une stratégie de diversification réduit le risque d’être exposé à des pertes de valeur importantes. Il faut rappeler que le but de la diversification n’est pas de maximiser les rendements, mais de minimiser les pertes.

La diversification se fait à 3 niveaux :

♦ Le type de titre

Action ordinaire, action privilégiée, obligation, dépôt garanti, option,…

♦ Le secteur d’activité

Finances, immobilier, santé, consommation, …

♦ La région

Canada, États-Unis, Europe, Asie,…

Un portefeuille diversifié évite que son rendement ne dépende de la performance d’un seul type d’actif. Mais cette réduction du risque ne résulte pas en une perte importante de rendement.

Le postulat de la diversification est qu’un ensemble de placements peu corrélés produira un rendement plus élevé, avec une volatilité plus faible.

2 – Protéger le rendement

L’investisseur accorde trop d’importance à la valeur boursière de son portefeuille. Il le voit comme le « petit cochon » de son enfance. Quand sa valeur baisse, c’est comme si on avait vidé une partie de son petit cochon.

Le portefeuille de placements n’est pas un petit cochon : c’est une usine qui fabrique de l’argent.

Les efforts doivent être focalisés sur la productivité de l’usine. À long terme, c’est le rendement du portefeuille qui assure sa croissance.

Le principe prend toute sa signification en période de marchés baissiers, voire de récessions. Les baisses de valeurs boursières représentent souvent des opportunités d’acquérir à rabais des titres de qualité. Avec le temps, plusieurs de ces titres reprendront de la valeur.

La perte de rendement est un risque contre lequel on doit se prémunir.

Comme le prochain principe l’explique, la meilleure façon de garantir un rendement minimum est de donner la priorité aux titres à dividende.

3 – Donner priorité aux titres à dividende

Le dividende est la bouée de sauvetage quand les rendements boursiers sont nuls.

Le dividende procure un rendement réel, régulier et prévisible plutôt qu’une vague promesse de gain futur dont on ignore si et quand il se réalisera.

Le cabinet Ned Davis Research a publié une étude qui démontre que les entreprises qui paient des dividendes ont obtenu les meilleurs rendements et la plus faible volatilité depuis les 50 dernières années (5).

L’étude a également noté une forte corrélation entre les sociétés qui augmentent régulièrement leur dividende et celles qui affichent les meilleures données fondamentales.

Advenant une hausse des taux d’intérêt, un panier d’actions privilégiées à taux révisable procure une source de rendements adaptés aux circonstances, assortis d’un niveau de risque réduit.

***

L’incertitude fait partie de l’univers de l’investisseur. La manière d’y faire face est d’appliquer les principes de succès qui ont survécu au passage du temps.

Ces trois principes aideront à passer au travers de circonstances malheureuses qui peuplent l’histoire des marchés financiers depuis des siècles.

____________________________________________________________(0)

(1) La dette fédérale américaine s’élève à $36 billions* (Fiscal Data, Department of US Treasury).

(2) Source: Interest Costs on the National Debt, Peter G Peterson Foundation, Feb 5 ’25.

(3) Selon une enquête de l’Université du Michigan (citée par Axios)

(4) Source: BBC News, Apr-9 ’25.

(5) Ned Davis Research / Hartford Funds, Dec ’22.

____________________________________________________________

FAQ

Quelles sont les causes de l’inflation ?

Trois causes principales sont la hausse des coûts de production (ou d’achat), la perte de valeur de la monnaie et la croissance excessive de la masse monétaire.

Comment définit-on une récession?

Un pays tombe en récession lorsque son PIB* réel (ajusté à l’inflation) recule au cours de deux trimestres consécutifs.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.