Tarifs douaniers US – Réponses à 5 questions

Depuis que les États-Unis ont annoncé l’imposition de tarifs à l’importation, les discours des autorités américaines autant que ceux des pays exportateurs sont remarquablement uniformes. Tous décrivent les tarifs comme des mesures de rétorsion, justes pour les uns et injustes pour les autres.

Cela constitue une interprétation étroite de la réalité. Pour clarifier le sujet, nous proposons des réponses à 5 questions.

____________________________________________________

Les États-Unis justifient l’imposition de tarifs douaniers par deux arguments

1 – Le besoin de stimuler la production américaine

Le déficit commercial* annuel des États-Unis est significatif. Il représente près de $2 billions*, soit 6,5% du PIB* (sce : Bipartisan Policy Center). Ceci témoigne qu’au fil du temps, le pays s’est vidé d’une bonne partie de sa base manufacturière. Avec pour conséquence de le rendre excessivement dépendant d’entreprises opérant dans des pays étrangers.

Selon l’administration américaine, de substantiels tarifs à l’importation devraient, à terme, forcer le rétablissement de la capacité productive du pays, notamment dans des secteurs de pointe (automobile, produits pharmaceutiques, matériel de transport, équipements de production, métaux de base et manufacturés,…).

2 – Corriger des injustices économiques ou morales infligées par les pays exportateurs

Les tarifs répondent aux pratiques économiques injustes des pays exportateurs. Selon la Maison Blanche, les entreprises américaines paient $200 milliards de taxes par année en taxes sur la valeur ajoutée à des gouvernements étrangers. Pourtant, les entreprises européennes ne paient pas de droits sur leurs exportations vers les États-Unis (1).

Elles répondent également à des politiques, des événements et des comportements que l’administration américaine juge répréhensibles. Exemples : l’imposition de tarifs punitifs dus à la contrebande alléguée de fentanyl (Canada), à l’achat de pétrole russe (Inde), à l’arrestation de l’ex-président Bolsonaro (Brésil).

Le premier argument est défendable. Le second ne tient pas la route.

1 – Les tarifs sont-ils injustes?

Le président Trump n’a pas inventé les tarifs douaniers.

Au 19e siècle, les tarifs comptaient pour près de 75% des revenus de l’état fédéral américain. Depuis, leur importance a diminué pour donner place à l’impôt sur le revenu et les taxes à la consommation. En 2024, les États-Unis ont quand même perçu $77 milliards de tarifs douaniers (2).

Les tarifs font partie intégrante des pratiques commerciales des états du monde depuis des millénaires. Les registres des marchands assyriens de l’Anatolie (2e millénaire av. J.-C.) démontrent que les états prélevaient des droits sur les caravanes qui faisaient le commerce des métaux et textiles (3).

Depuis, les relations commerciales ont évolué. Aujourd’hui, il existe toutes sortes de traités de libre-échange. Mais pratiquement tous les pays continuent d’imposer des tarifs à l’importation, dont certains sont très élevés. À témoin : le Canada impose des droits de 100% sur l’importation de véhicules électriques chinois. Et personne ne s’en formalise.

***

Réponse :

Un pays a le droit le plus strict d’imposer les tarifs qu’il juge nécessaires sur les biens et services importés, sans avoir à obtenir la permission de quiconque.

En ce sens, sauf s’ils contreviennent à des ententes déjà conclues, les tarifs américains ne constituent pas une injustice envers quelque pays que ce soit.

2 – Les tarifs sont-ils punitifs pour les pays exportateurs?

Au mois d’avril, un journal européen titrait à la une « Des tarifs punitifs de 20% s’appliquent aux États membres de l’UE» (4).

L’article décrit les options dont les pays européens disposent pour répondre à l’initiative américaine.

C’est la réaction typique de la plupart des pays exportateurs : répliquer aux mesures de rétorsion en appliquant la recette de celui qui nous attaque.

En clair, les États-Unis ont réussi à imposer aux autres pays la démarche de guerre des tarifs qu’ils ont initiée. Une démarche où l’un défend et les autres contestent une punition.

Faut-il le préciser, la réaction des pays exportateurs fait l’affaire des autorités américaines. Elle entretient le climat de confrontation qui est la marque de commerce de la nouvelle administration.

.

Qui paie les tarifs ?

Au mois de mai 2025, lors d’une audience du Comité des crédits de la Chambre des Représentants, on a demandé à Scott Bessent, secrétaire au Trésor américain, de dire qui paie les tarifs américains. Celui-ci a refusé de répondre, prétextant qu’il s’agit d’une question très complexe (sic) !

En août, on lui posa la même question. Il admit alors que c’est celui qui achète la marchandise qui paie les tarifs (5).

Cela dit, l’administration américaine prétend que les tarifs ne causent pas d’inflation et que ce sont les entreprises et pays étrangers qui en absorbent le coût.

La réalité reflète le contraire : les données démontrent que les entreprises et consommateurs américains assument une part de plus en plus importante du coût des tarifs douaniers : en juin 2025, ils avaient absorbé 22% du coût des tarifs. Selon Goldman Sachs, la proportion passera à 70%, possiblement même 100% (6).

C’est d’ailleurs ce qui a amené le président américain à demander à Goldman Sachs de congédier son économiste en chef !

***

Réponse :

Les tarifs américains ne sont pas une punition pour les pays exportateurs. Parce que ce ne sont pas eux qui paient les tarifs.

Les tarifs sont une taxe supplémentaire que les États-Unis imposent à leurs propres citoyens (entreprises/consommateurs).

.

3 – Les tarifs sont-ils sources de revenus pour le pays qui les impose?

Les tarifs douaniers américains serviront à financer une partie des baisses d’impôt décrétées dans le One Big Beautiful Bill Act en vigueur depuis le mois de juillet 2025.

On estime qu’ils vont rapporter $172 milliards au Trésor américain en 2025 (7).

Similaires à une augmentation des impôts, ces tarifs représentent une source de revenus supplémentaires pour le gouvernement américain.

***

Réponse :

Les tarifs douaniers constituent une source de revenus nulle pour le pays. Car l’argent perçu par le gouvernement provient des entreprises et consommateurs américains. Ce sont des vases communicants.

4 – Les tarifs vont-ils bonifier la performance économique des pays exportateurs?

Simplement répliquer aux tarifs américains avec des contre-tarifs est une solution expéditive. Mais elle est susceptible de produire des résultats mitigés pour 2 raisons :

1 – Les contre-tarifs pénalisent d’abord les citoyens du pays exportateur

Ils constituent une taxe additionnelle que les entreprises et/ou consommateurs du pays devront payer pour se procurer les biens dont ils ont besoin.

2 – Des contre tarifs ne contribuent pas à la capacité concurrentielle du pays

Pour plusieurs pays, l’imposition de tarifs de représailles est une stratégie de base pour répondre aux tarifs US.

Or, les contre tarifs n’ajoutent pas de valeur aux biens achetés, ni aux infrastructures de production du pays. Ils sont improductifs parce que la plupart des pays ont un excédent commercial avec les États-Unis, donc moins de produits américains à cibler. Et elles n’amèneront pas le président américain à reculer.

Confronter la réalité

Les tarifs américains forcent les pays exportateurs à confronter une réalité jusqu’ici occultée : leur dépendance excessive à un marché duquel ils sont devenus captifs. Quelques cas concrets : 85% des exportations mexicaines, 80% des exportations canadiennes et 21% des exportations européennes sont destinées aux États-Unis (8).

Pour le Canada, l’impact est largement réduit du fait que 90% des biens sont couverts par l’ACEUM, donc exemptés des tarifs. Cela étant, rien n’assure que la situation perdurera dans l’avenir.

***

Outre les tarifs de représailles, les pays exportateurs découvrent diverses façons de réagir:

À court terme :

A. Négocier pour retarder et diminuer au maximum l’impact des tarifs

B. Déterminer si les biens exportés peuvent être redirigés à l’interne, vers des initiatives locales

→ augmenter la part d’aluminium canadien dans la production de cellules de fusion Elysis (9).

C. Envisager des mesures de représailles ayant peu d’effet sur les citoyens du pays

→ suspendre la protection de propriété intellectuelle de logiciels et services de diffusion américains.

→ remplacer l’importation de vins américains par des vins d’autres pays (une substitution aisée).

À long terme :

Les solutions à long terme s’imposent lorsqu’elles deviennent une question de survie :

A. Diversifier les marchés d’exportation

Forger des alliances pour vendre à d’autres pays les produits jadis exportés aux États-Unis.

Exemple : le Canada compte sur plusieurs partenaires pour compenser la baisse de ses échanges avec les États-Unis, notamment l’UE, le Japon et tous les pays signataires de l’Accord de partenariat transpacifique (PTPGP*).

Bien qu’un seul pays ne puisse remplacer le marché américain, plusieurs ententes commerciales pourraient suppléer au commerce avec les États-Unis.

Exemples :

→ l’expansion du pipeline Trans Mountain permet au Canada d’augmenter ses ventes de pétrole aux pays asiatiques.

→ la vente d’aluminium à faible teneur en carbone à l’UE a l’avantage de satisfaire aux exigences du MACF*.

→ l’explosion de la demande en Inde représente un débouché considérable pour écouler le cuivre canadien.

Les pays exportateurs possèdent un avantage marqué : les États-Unis s’attaquent à tous en même temps. Quoi de mieux pour encourager le développement de solutions communes et le partage des investissements nécessaires.

Avec l’imposition des tarifs américains, de plus en plus de pays cherchent à renforcer leurs liens avec l’UE, le Canada, les états du Pacifique et l’Afrique. Les efforts déployés par les pays de l’ANASE* en témoignent (10).

Fait d’actualité

Août 2025 – La mission européenne du premier ministre canadien illustre les efforts consacrés au développement de nouveaux marchés. Cette mission vise à établir les conditions qui présideront à de nouveaux échanges dans les secteurs de l’énergie, de la défense et des minéraux critiques.

B. Investir pour développer des compétences propres

Trois exemples.

Défense – Face aux menaces de désengagement des États-Unis, l’Europe a entrepris de développer ses propres capacités de défense par le biais du programme ReArm Europe*. Du même coup, le programme aura pour effet de renforcer la base industrielle du vieux continent.

Énergie – Dans le cadre du plan REPowerEU*, l’Europe accroît ses capacités énergétiques pour atteindre à la fois ses objectifs climatiques et son indépendance énergétique.

Technologie – Via des initiatives financées par des investissements massifs, l’Europe renforce ses compétences technologiques. Objectif : réduire sa dépendance vis-à-vis les géants américains et chinois grâce à des outils technologiques qui promeuvent ses valeurs en matière de vie privée et de droits fondamentaux. Le programme de recherche Horizon Europe implique des investissements de l’ordre de US$200 milliards au cours des 5 prochaines années (11).

***

Réponse :

Ce n’est pas une question de choix mais de survie.

En réaction à la « fermeture » du marché américain, les pays exportateurs prendront les mesures nécessaires pour ouvrir de nouveaux marchés pour leurs produits. Ces mesures les amèneront à investir pour développer leurs compétences distinctives.

À terme, il en résultera une nette amélioration de leur performance économique.

5 – Comment l’économie US performera-t-elle au cours des prochaines années?

Au cours de la prochaine décennie, deux éléments pourraient ralentir la progression de l’économie américaine :

A. La hausse générale et permanente des coûts découlant de droits de douanes élevés

À date, les tarifs n’ont pas entraîné une hausse importante de l’indice des prix à la consommation. Mais, ce n’est qu’une question de temps.

Historiquement, les tarifs mettent environ douze (12) mois avant de se répercuter sur les prix consommateurs (12). Cela signifie que les droits imposés par les États-Unis ne devraient pas créer d’inflation importante avant 2026.

De janvier à août 2025, le taux des droits de douanes américains a été multiplié par 8, passant de 2,4% à 18,6% (13).

Cela suggère qu’ils auront un impact significatif sur les prix américains. Un impact d’autant plus prononcé du fait que plusieurs pays auront développé des marchés d’exportation alternatifs.

L’inflation et le désengagement (partiel ou complet) de certains pays pourraient affecter sensiblement la rentabilité et la compétitivité des entreprises américaines.

B. La croissance endémique de l’endettement de l’état

La dette fédérale brute des États-Unis dépasse $37 billions*, soit 120% du PIB*, un des taux d’endettement les plus élevés parmi les pays occidentaux.

Le déficit budgétaire* excède 6% du PIB*. On prévoit qu’il atteindra 9% du PIB* d’ici 2035 (14).

La croissance de l’endettement entraîne l’augmentation des frais d’intérêt afférents. Ceux-ci comptent pour 18% des dépenses de l’état fédéral. On estime qu’ils représenteront 30% d’ici 2034 (15).

***

Une autre question se pose :

Qui financera la dette et à quelles conditions?

On sait déjà que:

♦ une dette élevée entraîne une augmentation des taux d’intérêt exigés les créanciers,

♦ 80% de la dette américaine est financée par des obligations à long terme (10 ans+),

♦ le taux de rendement obligataire US (10 ans) est actuellement de 4,25%, parmi les plus élevés des pays occidentaux,

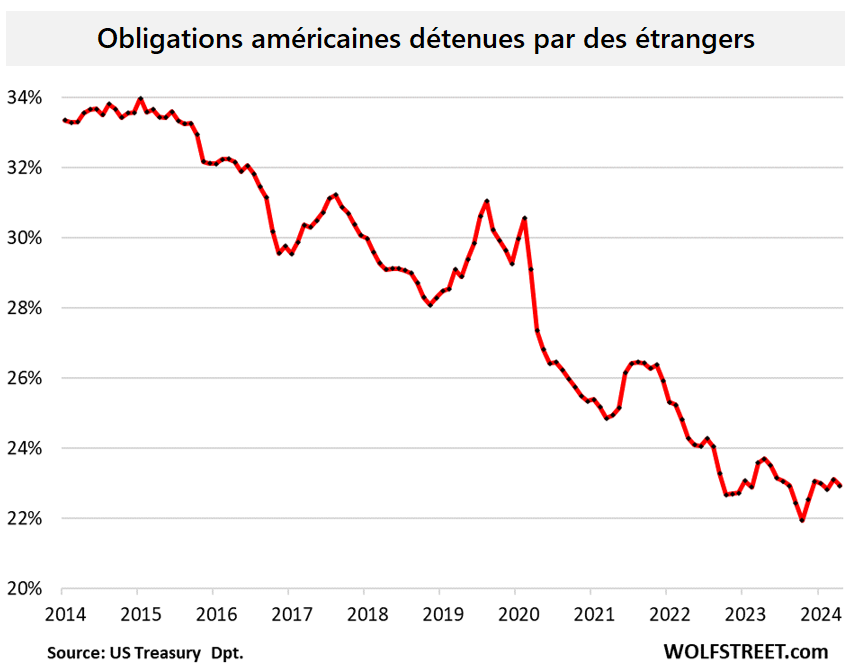

♦ un quart de la dette américaine est détenue par des investisseurs étrangers.

Or, la majorité des investisseurs étrangers ont entrepris de réduire leurs investissements dans les obligations américaines :

Il y a lieu de penser que les pays étrangers réduisent leur quote-part de la dette américaine pour trois raisons :

1 – Être moins vulnérables aux sanctions américaines.

2 – Diminuer le risque associé à une économie fortement endettée.

3 – Utiliser les fonds pour augmenter les réserves d’or, une protection contre les risques inflationnistes.

***

Réponse:

On ne sait si le retrait des investisseurs étrangers va s’accentuer. Le cas échéant, les autorités américaines devront convaincre d’autres bailleurs de fonds d’acheter leurs obligations. Dans les circonstances, ils devront le faire moyennant des taux d’intérêt encore plus élevés.

C’est pourquoi l’administration américaine met énormément de pression pour que la Fed baisse son taux directeur. L’argument est qu’une baisse de taux se répercutera directement sur les taux d’intérêt payés sur les bons du trésor et autres titres de dette à court terme. La Maison Blanche souhaite ainsi financer (à moindre coût) une plus grande part de la dette US par des titres échéant à court terme.

Ceci cause 3 problèmes:

1 – Une première dans son histoire: la dette US deviendrait dépendante des fluctuations de taux d’intérêt à court terme.

2 – L’économie réalisée pourrait être annulée par une hausse des taux de rendement obligataires.

3 – L’émission massive de bons du trésor obligerait de toute façon à rehausser les taux d’intérêt afférents.

***

Tout ceci est susceptible de nuire à la performance économique des États-Unis et de reléguer le symbole de discipline dont le pays pouvait s’enorgueillir jusqu’à présent.

Suite

Le prochain article explique comment les réponses aux 5 questions sont susceptibles d’affecter les décisions de l’investisseur:

Les conséquences de la bataille des tarifs

_____________________________________________________________

(1) Fact Sheet, The White House, April ’25.

(2) The Surprising History of Tariffs, US Global Investors, Feb 10 ’25.

(3) History of tariffs: from ancient times to the modern day, Trade Treasury Payments, June 2 ’25.

(4) Tariff attacks: how should Europe defend itself, Euro Topics, April 9 ’25.

(5) Scott Bessent admits: Americans are paying Trump tariffs, The Economic Times, August 8 ’25.

(6) Sneakflation, CNN Business, August 24 ’25.

(7) Trump Tariffs: Tracking the Economic Impact, Tax Foundation, August 15 ’25.

(8) Source : TradingEconomics

(9) Procédé lié à la fusion de l’aluminium, susceptible d’éliminer 6,5 millions de tonnes d’émissions de GES au Canada.

(10) Implications of U.S. Tariffs on Southeast Asia, Sidley, Aug 19 ’25.

(11) Funding for Digital in the 2021-2027, European Commission, July 22 ’25.

(12) Trade Costs and Inflation Dynamics, Federal Reserve Bank of Dallas, May ’25.

(13) Budget Lab, Yale University, August 7 ’25.

(14) US Debt Spiral, Investing.com, August 2 ’25.

(15) Committee for a responsible federal budget, May ’25.

_____________________________________________________________

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.