Quel rendement peut-on espérer de la bourse?

On ne peut prévoir le rendement à court terme de la bourse. Sur de courtes périodes, le rendement dépend davantage des sentiments des investisseurs que des données économiques fondamentales. Mais, sur un horizon de 10 ans, il est possible de produire une estimation raisonnable des rendements auxquels on peut s’attendre.

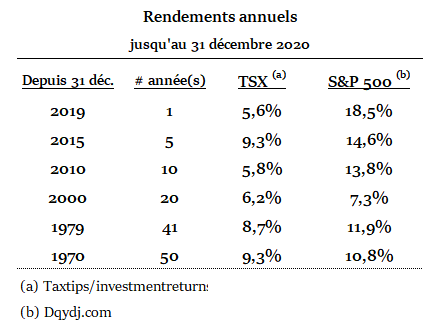

Quels sont les rendements boursiers historiques ?

D’une année à l’autre, les rendements varient énormément :

En revanche, les écarts entre les rendements moyens de périodes plus longues sont moins importants.

Plus la période est longue, plus l’écart de rendement tend à se rétrécir entre les marchés canadiens et américains.

Aucun indicateur n’est concluant à court terme

À chaque année, des experts nous font part de leurs prédictions boursières pour la prochaine année. Ces experts appuient leurs chiffres sur des données économiques passées et anticipées, telles que l’emploi, le niveau et l’évolution probable des taux d’intérêt, les prévisions de bénéfices des entreprises, etc. Quelques fois, des prédictions se réalisent mais sans que cette « performance » ne se réalise l’année suivante. Cela relève plus du hasard que de la prospective.

Le gestionnaire de fonds Vanguard a analysé la valeur prédictive de 12 indicateurs et tenté de déterminer dans quelle mesure ils se révélaient utiles pour appuyer des prévisions boursières sur un an. Remontant à 1926, le cabinet a conclu qu’aucun indicateur ne procurait une bonne estimation du rendement anticipé de l’année à venir (1).

Deux paramètres dictent le rendement de la bourse à long terme

Vanguard a établi que le meilleur indicateur du rendement boursier à long terme est le ratio cours-bénéfice*. Sur les 50 dernières années, le ratio cours-bénéfice moyen de la bourse américaine est de 19,6 (2). Il expliquerait 40% du rendement sur 10 ans. Cela étant, en date de cet article, la bourse américaine se transige à un ratio moyen de 27 (3) depuis 5 ans.

Warren Buffett confirme le constat de Vanguard, mais il ajoute un autre indicateur : les taux d’intérêt. Plus les taux d’intérêt sont élevés, plus la valeur des titres aura tendance à diminuer puisque les investisseurs peuvent obtenir des rendements d’intérêt élevés sans s’exposer aux risques associés aux investissements boursiers. Autrement dit, le ratio cours-bénéfice a tendance à varier de façon inversement proportionnelle au niveau des taux d’intérêt.

Hélas, ces deux indicateurs sont forts utiles en rétrospective mais pas en prospective.

Les ratios cours-bénéfice* et les taux d’intérêt sont utiles pour expliquer le comportement passé des marchés boursiers, mais pas pour le prédire. On ne sait pas quels seront les bénéfices futurs des entreprises. On ne peut donc prédire quel sera le taux de croissance annuel de la bourse. Quant aux taux d’intérêt, on ne peut évaluer dans quelle mesure ils varieront sur l’ensemble de la période, car c’est cette variation qui influe sur le rendement des valeurs boursières.

__________________________________________________________________________

L’IQPF estime des rendements boursiers prospectifs

L’Institut québécois de planification financière (IQPF) assure la protection du public en matière de finances personnelles par la formation de planificateurs financiers et l’établissement des normes de pratique professionnelle.

À chaque année, l’organisme publie des hypothèses de rendement à utiliser pour différents types de placements. Ce ne sont pas des prédictions, mais plutôt des attentes de rendement à long terme (la période de référence est 10 ans)

En 2020, l’IQPF recommandait d’utiliser des taux de rendement à long terme de 6,1% pour les actions canadiennes et 6,4% pour les actions américaines (4).

L’organisme fonde ses propositions sur les éléments suivants:

1 – Les taux de rendement estimés, publiés dans les rapports actuariels les plus récents du RPC et du RRQ,

2 – Une moyenne des taux de rendement estimés par des experts en placements sondés par l’IQPF et FP Canada,

3 – Les taux de rendement historiques de l’indice boursier principal sur les cinquante (50) dernières années.

Les taux de rendement publiés par l’IQPF sont nets d’une marge de sécurité de 0,5% (5).

Une autre façon de calculer les rendements à long terme de la bourse

Voyons dans quelle mesure on peut corroborer les calculs de l’IQPF en se basant sur des données économiques connues qu’on peut projeter de manière fiable.

Le calcul que nous présentons n’est pas scientifique et ne prétend pas être meilleur que d’autres formules proposées par des experts. Le but est de rechercher des données susceptibles d’appuyer le processus de calcul de rendements prospectifs.

Ainsi, trois (3) données pourraient être utilisées pour déterminer le rendement à long terme futur des marchés (6) :

1 – Le taux de croissance de l’économie

Sur les 30 dernières années, tant au Canada qu’aux États-Unis, le taux de croissance annuel du PIB* (en dollars constants) est de 2,3% (7).

2 – Le taux d’inflation

Sur les 30 dernières années, le taux d’inflation annuel a été de 1,9% (8) au Canada et de 2,3% (9) aux États-Unis. Un taux prospectif de 2% peut donc être utilisé pour les deux marchés.

3 – La prime de risque

La prime de risque de marché représente le rendement supplémentaire exigé sur des placements qui comportent un risque de perte (tels que des actions cotées en bourse), par rapport au rendement obtenu sur des placements dont le risque de perte est quasi nul. Les titres émis par le trésor américain sont des placements dont le risque de perte est quasi nul.

Aux États-Unis, le rendement historique de la bourse (hors inflation) se situe entre 6,5 % et 7 %. Ce rendement se compare à celui des obligations gouvernementales à long terme de 1,7 %. La différence de 4,9% est la prime de risque. Cet écart serait similaire dans l’ensemble des pays développés (10).

Pour confirmer la prime de risque historique de 4,9%, on peut analyser l’écart entre le rendement historique des obligations à hauts rendements et le rendement des bons du trésor. La raison est que le rendement historique de la bourse est similaire au rendement des obligations à hauts rendements (depuis 1900, le rendement annuel des fonds d’obligations à hauts rendements a été de 7,1% comparé à 7,9% pour l’indice S&P 500 (11)).

Le graphique suivant illustre l’historique des écarts de rendements entre les obligations à hauts rendements et les bons du trésor américains (la période maximum disponible est de 20 ans) :

Le graphique confirme que l’écart de 4,9% est représentatif de la prime de risque historique.

Sur cette base, voici comment se comparent les deux calculs de rendements prospectifs de la bourse :

Conclusion

Il n’existe pas de formules uniques pour calculer les rendements futurs de la bourse. Les calculs de PORTEFEUILLE 101 et de l’IQPF ont été effectués sur des bases différentes. S’y référant, il est raisonnable de croire que les bourses nord-américaines pourraient, à long terme, dégager des rendements annuels (incluant inflation) de l’ordre 6% à 8,5%.

Étant conservateur, on peut anticiper un taux de rendement à long terme de 7%.

FAQ

Comment calculer le rendement d’un indice boursier ?

Le rendement d’un indice pour une période donnée est égal à la différence entre la valeur de l’indice constatée à deux dates différente (soit les dates de début et de fin de période) divisée par la valeur de début.

Quel rendement peut-on espérer de ses placements ?

Deux conditions sont nécessaires pour anticiper un taux de rendement réaliste. La 1ère est de viser un rendement à long terme, idéalement sur une période de 10 ans. La 2e est d’établir les attentes de rendement en fonction d’une structure de portefeuille bâtie en fonction d’un niveau de risque donné (limité, normal, élevé).

Quels sont les meilleurs placements sans risques ?

Tous les placements comportent un risque. Il y a le risque de perte du capital et le risque de perte de rendement. À long terme, un placement dont le capital est garanti mais dont le rendement annuel est minime peut être aussi risqué qu’un placement dont la valeur du capital fluctue mais qui procure un rendement annuel supérieur sous forme de dividende.

(1) Quel rendement attendre de la bourse pour les dix prochaines années ? Finance & Investissement, 2 août 2019

(2) Moyenne des cours-bénéfice au 1er janvier de chaque année (1972 à 2001). Source : S&P 500 PE Ratio by Year, Multpl.

(3) Ceci s’explique par la valorisation élevée des grandes sociétés technologiques (Alphabet, Amazon, Apple, Microsoft, Facebook).

(4) Normes d’hypothèses de projection 2020, IQPF, 30 avril ’20.

(5) Quel rendement attendre de la bourse pour les dix prochaines années, Finance & Investissement, 2 août ‘19

(6) À noter que les moyennes historiques utilisées sont celles des périodes pour lesquelles nous avons pu obtenir des données.

(7) Canada GDP Growth Rate / Us GDP Growth Rate, Macrotrends,

(8) Inflation.eu

(9) usinflationcalculator.com

(10) Le couple rendement-risque, LA finance pour Tous, 11 mars 2021

(11) Are junk bonds the new stocks? , Wealth Professionals, November 10 ‘20

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.