Les obligations : des attentes (très) modestes?

L’investisseur qui trouve réconfort dans la détention d’obligations classiques devra s’attendre à de faibles rendements, accompagnés d’une volatilité accrue.

____________________________________________________________

Le déclin apparent des obligations

Pendant des décennies, les obligations ont constitué la pierre angulaire des portefeuilles équilibrés, garantissant revenu, stabilité et protection contre la volatilité des actions. Une classe d’actifs offrant des rendements convenables, en même temps qu’une sécurité financière en des temps turbulents.

Mais la situation a évolué : au cours des 5 dernières années, les fonds d’obligations américaines et canadiennes ont généré des rendements annuels nuls (0%).

Qu’est-ce qui a causé cette dégradation? Comme on va le voir, une série d’événements interreliés se sont succédé et rendu le placement en obligations moins attractif.

1 – La volatilité du marché obligataire

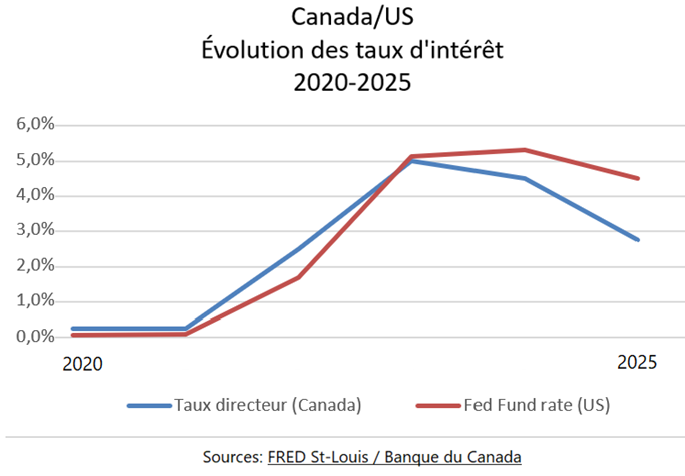

Au cours des dernières années, les taux d’intérêt ont fortement augmenté :

En cause : le montant des émissions d’obligations gouvernementales s’est accru en raison des besoins financiers exceptionnels créés par la pandémie, à la montée de l’inflation et au resserrement de la politique monétaire (pause des achats d’obligations par la banque centrale).

Cela étant, la hausse des taux d’intérêt et le rendement nul des fonds d’obligations classiques ne constituent pas le réel problème.

***

Le problème c’est que les obligations sont devenues des placements spéculatifs

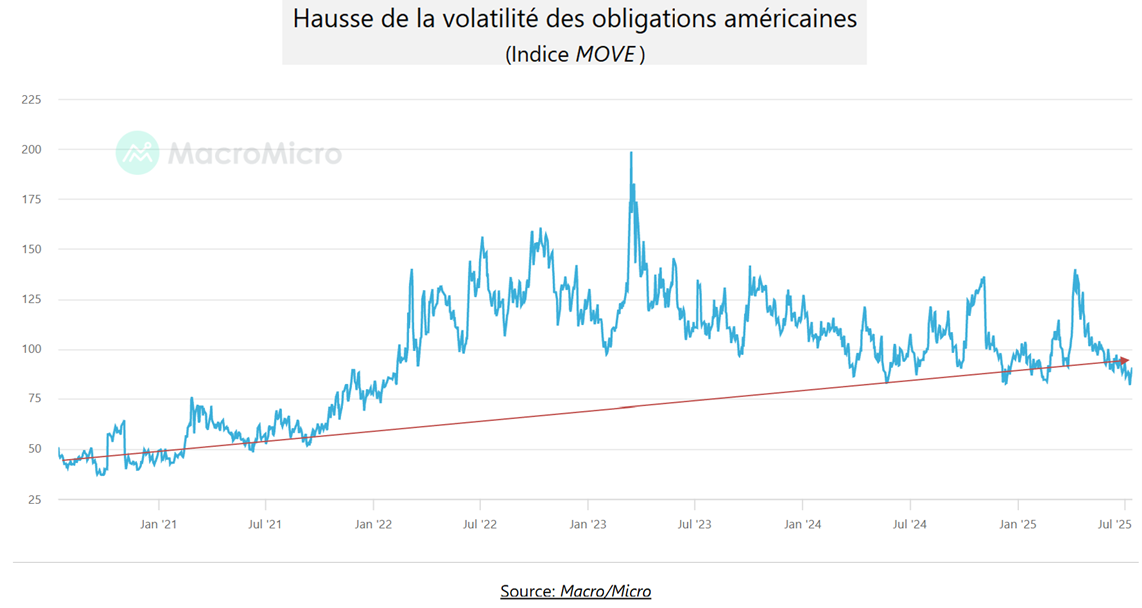

Les obligations (notamment les obligations gouvernementales) affichent une volatilité croissante. La hausse significative de l’indice MOVE* en fait foi:

La volatilité des obligations a atteint un niveau tel qu’elles ont réussi à attiser l’intérêt des fonds de couverture (hedge funds) qui ont flairé la bonne affaire : ces fonds (par nature spéculatifs) achètent maintenant plus de la moitié des obligations fédérales canadiennes! (1).

Le phénomène est surtout du au fait que le marché les émissions de nouvelles obligations ne cessent d’augmenter. Quelques chiffres:

® Au cours des 25 dernières années, le marché obligataire américain a plus que triplé.

® Depuis 2020, le montant des nouvelles émissions d’obligations canadiennes a augmenté de 60% (2).

Résultat : les acheteurs traditionnels (rattachés aux banques) sont incapables d’absorber ces besoins de fonds additionnels. Ce qui a ouvert la porte aux fonds spéculatifs.

Conséquences

Tel qu’indiqué, ceux qui ont investi dans des fonds obligataires classiques ont obtenu des rendements nuls depuis 5 ans. Pour la même période, les fonds quantitatifs* de revenu fixe et les fonds à hauts rendements (junk bonds) ont gagné entre 5% et 7% (3).

Cela explique pourquoi plusieurs gestionnaires de fonds à revenu fixe se sont résolus à adopter des approches plus spéculatives, impliquant davantage d’achats et de ventes.

2 – D’autres valeurs refuges prennent la place des obligations

Des investisseurs délaissent les obligations au profit de l’or et de certains actifs à risque, tels que les crypto-monnaies.

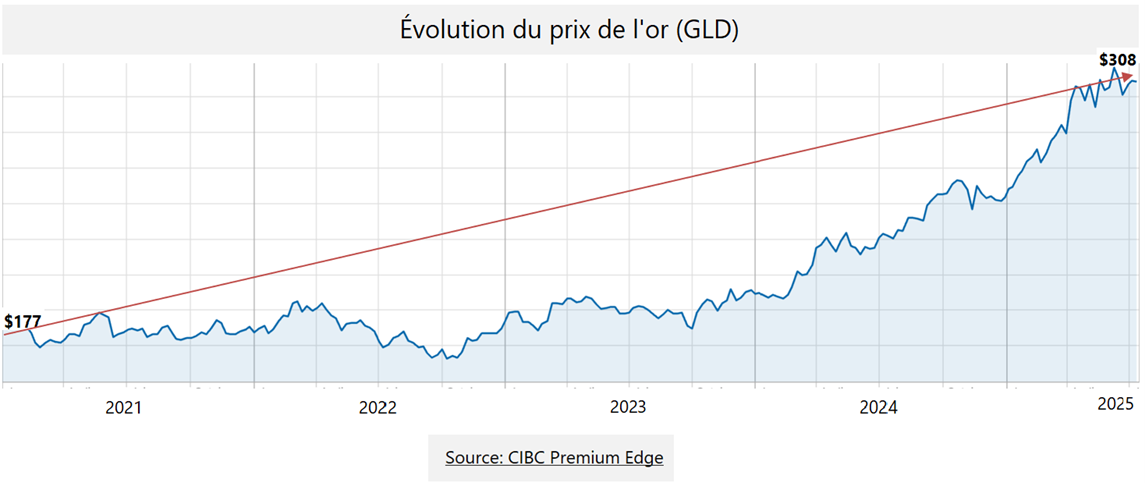

Au cours du premier semestre de 2025, les FNB* adossés à l’or ont enregistré les plus fortes entrées depuis la période correspondante de 2020 (4). La hausse du prix de l’or en témoigne :

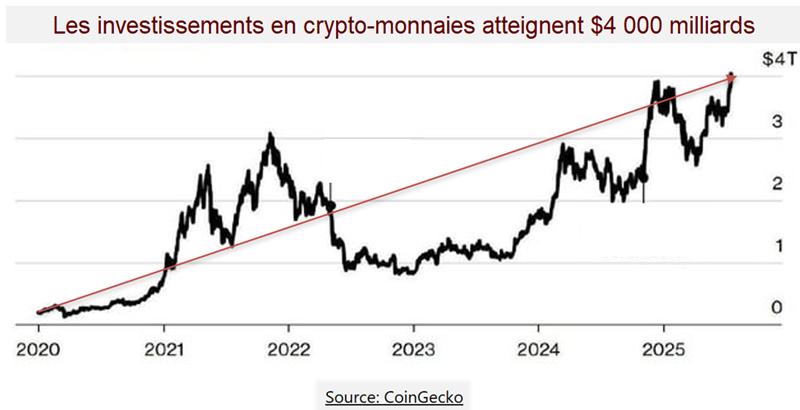

À cela s’ajoute un autre type d’actif qui recueille la faveur des investisseurs : les crypto-monnaies :

À tort ou à raison, un nombre croissant d’investisseurs considèrent qu’elles constituent les nouvelles valeurs refuges.

3 – Le nouveau profil des acheteurs d’obligations

Il y a cinq ans, la banque centrale (Fed) et les gouvernements étrangers comptaient parmi les principaux acheteurs des obligations américaines. Aujourd’hui, la Fed n’est plus un acheteur aussi important et l’intérêt des étrangers pour les bons du Trésor US diminue (5).

Compte tenu des déficits budgétaires anticipés, on estime que le trésor américain devra émettre de nouvelles obligations pour une somme d’environ $2 billions* annuellement (6), soit $5,5 milliards par jour!

Ce montant pharaonique soulève de sérieuses questions, à savoir qui seront les prochains créanciers obligataires et surtout, à quel prix accepteront-ils d’intervenir.

L’essor du marché des actions dépasse l’exode du marché des obligations

Trois raisons expliquent le regain d’intérêt pour les actions :

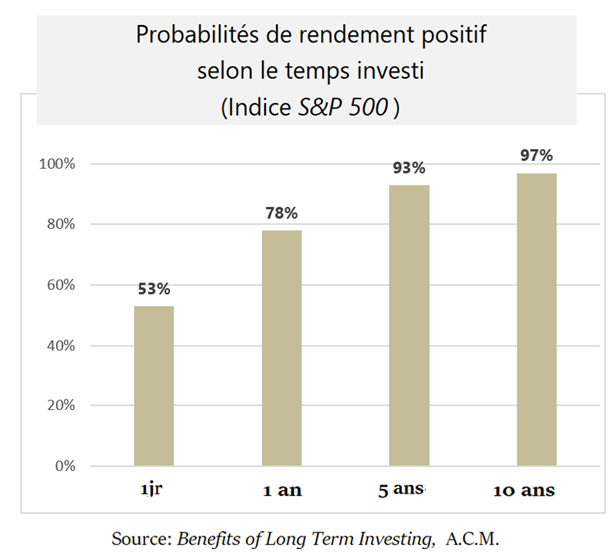

1 – La confiance dans la résilience du marché boursier à long terme

L’histoire démontre qu’à la bourse, la probabilité d’obtenir des rendements positifs augmente selon la durée de l’investissement :

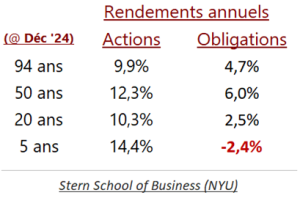

De plus, les rendements boursiers des actions surpassent largement les rendements des obligations :

Sur n’importe quelle période de 10 ans, les actions se sont mieux comportées que les obligations dans 89% des cas. Et, sur des périodes de 15 et 20 ans, les actions battent les obligations dans 100% des cas (7).

2 – La volatilité rend le marché obligataire moins attrayant par rapport au marché des actions

La sagesse conventionnelle a toujours opposé la stabilité du marché obligataire à la volatilité du marché boursier. Cette stabilité, c’était le prix à payer pour ne pas vivre les soubresauts imprévisibles des actions.

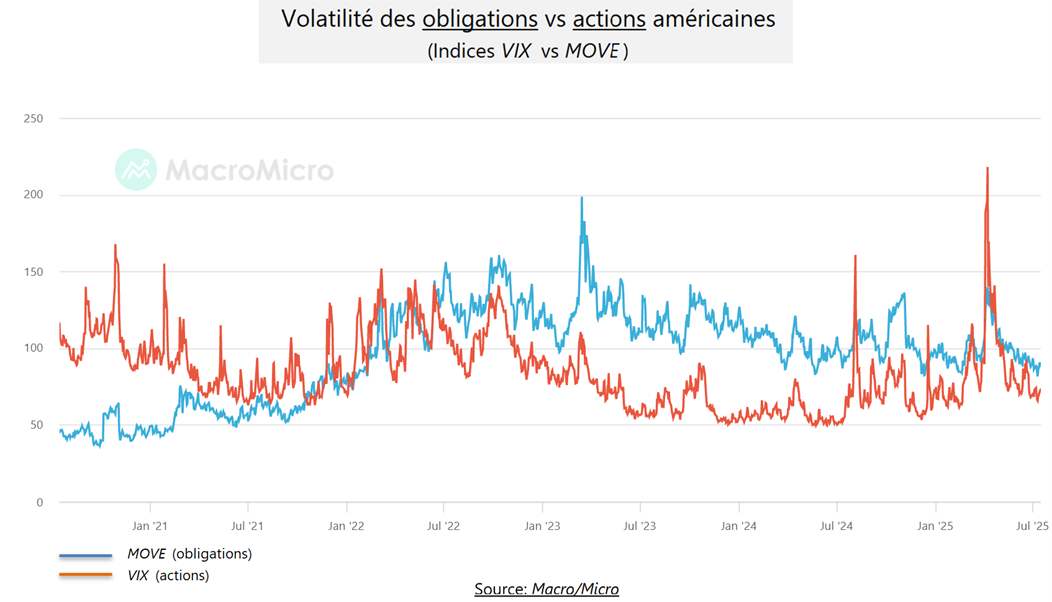

Mais voilà que le marché obligataire est devenu plus volatil que le marché des actions.

Le graphique suivant illustre comment cette volatilité du marché obligataire (MOVE*) a augmenté par rapport au marché boursier (VIX*) :

Les fluctuations de rendements se sont accrues. Elles dépassent de 50% les niveaux d’avant 2022 (8). De telles fluctuations conviennent à des fonds spéculatifs. Mais elles représentent un problème pour les investisseurs qui veulent maintenir une combinaison stable de 60% d’actions et 40% d’obligations.

***

Considérant que le rendement des actions est historiquement supérieur à celui des obligations, le rapport risque-rendement du marché des actions pousse de plus en plus d’investisseurs à y voir l’alternative incontournable à un portefeuille d’obligations.

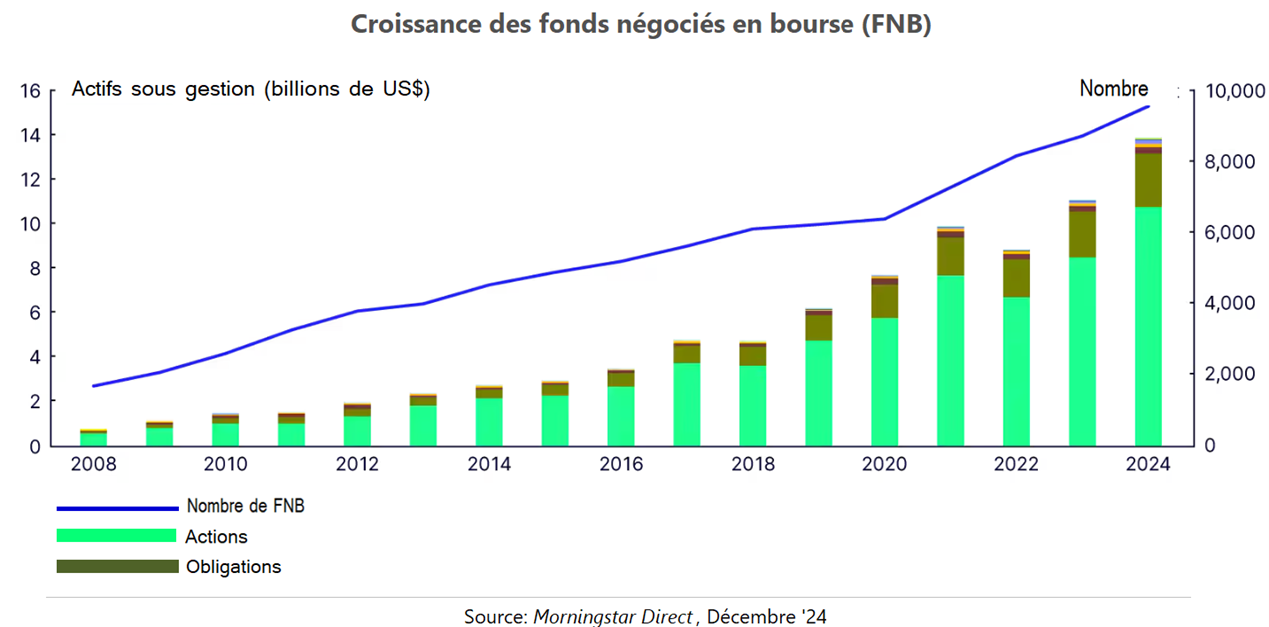

3 – La popularité croissante des FNB*

Les FNB* offre la diversification des fonds mutuels mais se négocient à la bourse comme des actions.

Leur popularité a cru au fil des ans. Ils touchent différentes zones géographiques, divers styles de gestion (active et passive) et catégories d’actifs. Avec un taux de croissance annuel de 20% depuis 2008, les actifs sous gestion des FNB* ont atteint $13,8 billions* à la fin de 2024. À l’échelle mondiale, plus de 9,500 FNB* sont transigés (9).

Comme on peut voir, la croissance des actifs sous gestion des FNB d’actions est largement supérieure à celle des FNB d’obligations :

3 – Le retour de la gestion active* de portefeuille

La gestion indicielle pourrait se révéler moins payante au cours des prochaines années.

La réalité est que les titres de quelques entreprises technologiques ont assuré les rendements exceptionnels de l’indice américain pendant une décennie. Or, les performances boursières de ces titres souffrent déjà d’évaluations excessives.

D’autre part, des troubles géopolitiques et une guerre commerciale d’une ampleur insoupçonnée remettent en question des relations, des alliances et des modèles économiques qu’on croyait solides. Au plan économique, on se retrouve devant l’inconnu. Comment les bourses réagiront-elles?

Pour naviguer dans ce nouveau monde, plusieurs remettent en question le laxisme de la gestion passive. On veut éviter de revivre les affres de la décennie perdue*.

Dans les marchés volatils, la gestion active* offre la souplesse et l’expertise pour ajuster les portefeuilles en fonction des conditions du marché et des besoins particuliers de l’investisseur.

Aussi, le passage d’une gestion passive* à une gestion active* est particulièrement indiquée dans le cas d’un portefeuille d’actions.

La décote de Moody’s confirme une incertitude face au marché obligataire

La cote de crédit reflète le niveau de confiance que les marchés accordent à la solidité financière d’un pays.

Le 16 mai 2025, Moody’s a abaissé la cote de crédit des États-Unis de AAA à Aa1.

Pour 3 raisons :

♦ Un déficit budgétaire insoutenable,

♦ L’absence de réformes structurelles pour contenir la dette,

♦ Une polarisation politique de plus en plus prononcée.

Ce n’est pas la première fois qu’une agence abaisse la cote de crédit des États-Unis. Déjà, Standard & Poor’s (2011) et Fitch (2023) l’avait fait.

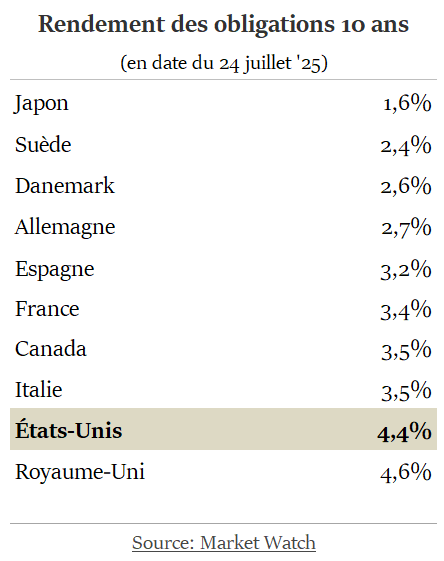

Ce qui est révélateur, c’est que maintenant, aucune des grandes agences n’accorde la cote AAA aux obligations américaines.

Normalement, une décote entraîne une hausse des taux d’intérêt obligataires. Déjà, les taux de rendements des obligations US 10 ans sont parmi les plus élevés des pays développés :

Où le bât blesse, c’est que les besoins de financement des États-Unis sont (et seront) si élevés que cela pourrait attiser une « guerre du crédit » entre les états. Ce qui pourrait entraîner des variations de rendements obligataires plus fréquents et plus prononcés.

D’où l’émergence d’un marché obligataire beaucoup plus spéculatif.

La croissance exponentielle du crédit change les perspectives du marché obligataire

À eux seuls, les déficits budgétaires des états vont alimenter une croissance sans précédent du crédit et, conséquemment, des titres obligataires.

Qui seront les principaux acheteurs d’obligations et quels marchés géographiques vont-ils privilégier?

S’annonce une compétition accrue entre les états pour vendre leurs obligations. Chacun devra offrir aux acheteurs des rendements compétitifs, à la hauteur des risques additionnels que des besoins de fonds exceptionnels vont créer.

Ceci suggère que des taux d’intérêt élevés seront la norme. Dans un contexte de forte volatilité.

La baisse historique du marché obligataire n’est pas une anomalie passagère. C’est une nouvelle réalité.

***

L’investisseur qui trouve réconfort dans la détention d’obligations classiques devra s’attendre à de faibles rendements, accompagnés d’une volatilité accrue.

C’est pourquoi s’impose désormais une gestion active* de portefeuille.

Une gestion qui tire avantage de placements diversifiés, cadrés dans une structure de portefeuille explicite, résiliente aux aléas d’une réalité économique instable.

____________________________________________________________

(1) Financial Post, 14 juillet ‘25

(2) Source: Moody’s

(3) Basé sur un échantillon de fonds quantitatifs et de fonds à rendement élevé.

(4) Gold ETFs drew largest inflow in five years during first half of 2025, Reuters, July 8 ’25.

(5) Faut-il réévaluer la quote-part des titres américains?

(6) The bond market’s long slump: What it means for investors, Financial Post, June 16 ’25.

(7) Stocks vs bonds over the past 100 years, CIBC WoodGundy, 2019.

(8) Bond yield volatility has fund managers overhauling trading strategies, Financial Post, May 17 ’24.

(9) State Street, July 9 ’25.

____________________________________________________________

FAQ

;

1 – Les obligations sont-elles des placements risqués?

Le risque inhérent des obligations est la perte de rendement qu’elles occasionnent par rapport au rendement de placements boursiers. À long terme, les actions ont largement surperformé le marché des obligations.

;

2 – Quels sont les principales catégories d’obligations?

On peut répartir les obligations dans quatre (4) catégories : 1) gouvernementales, 2) corporatives assorties de cotes de crédit adéquates, 3) corporatives à risque élevé (junk bonds) et 4) convertibles.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.