Mythes et croyances débusque certains préceptes fantaisistes qui ont cours dans l'univers de l'investissement. Le but? Éviter que de telles idées ne justifient des décisions préjudiciables à l'investisseur.

L’illusion de connaître le bon moment pour investir

Réaliser des gains supérieurs en sachant prédire les moments optimaux pour entrer ou sortir du marché boursier est un mythe. Pourtant, nombreux sont les experts auto-proclamés qui prétendent détenir la formule magique. Si cela était vrai, ces gens seraient tous milliardaires. C’est loin d’être le cas !

_____________________________________________________

Qu’est-ce que le market timing?

Comme c’est souvent le cas en finance, le terme anglais ne comporte pas de traduction française reconnue. Certains parlent d’arbitrage sur valeur liquidative, d’autres de synchronisation du marché ou de chronométrage boursier. Aux fins de ce texte, conservons donc le terme le plus utilisé, soit market timing.

Le market timing est une stratégie consistant à appuyer les décisions d’achat/vente d’actifs financiers sur des prédictions de mouvements futurs des valeurs boursières.

Les faits contredisent les prétentions

Plusieurs études démontrent que personne ne peut prédire les mouvements du marché boursier avec suffisamment de précision et surtout de constance pour qu’on puisse s’y fier. Malgré les prétentions de ses plus ardents défenseurs, ainsi en va-t-il des stratégies de market timing.

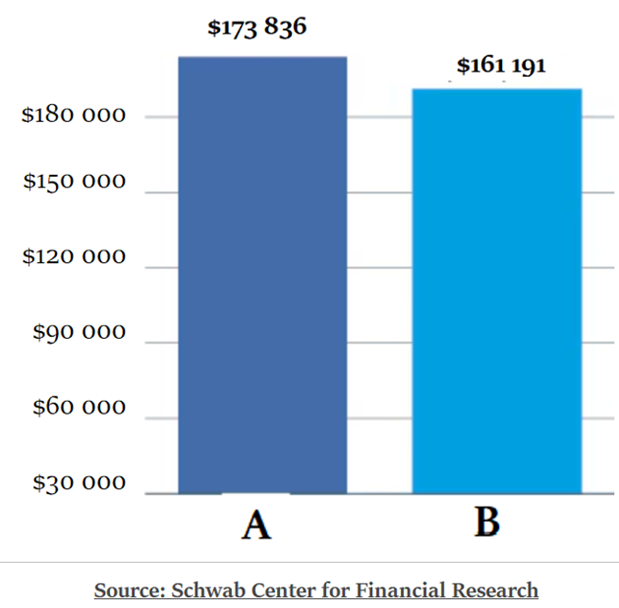

1 – Charles Schwab

L’étude a comparé différentes stratégies de placements appliquées sur une période de 20 ans (2002 à 2022). Dans chaque cas, l’investissement annuel était de $2 000 (1).

L’une de ces stratégies (A) consistait à acheter l’indice boursier au plus bas prix de chaque année.

Une autre stratégie (B) consistait à investir les fonds en totalité le premier jour de chaque année.

Voici le rendement obtenu dans chaque cas :

La stratégie A (idéale mais théorique) a produit un rendement annuel de 12,6%, ce qui est à peine plus élevé que le rendement de 12% de la stratégie B qui elle ne comportait aucune analyse préalable.

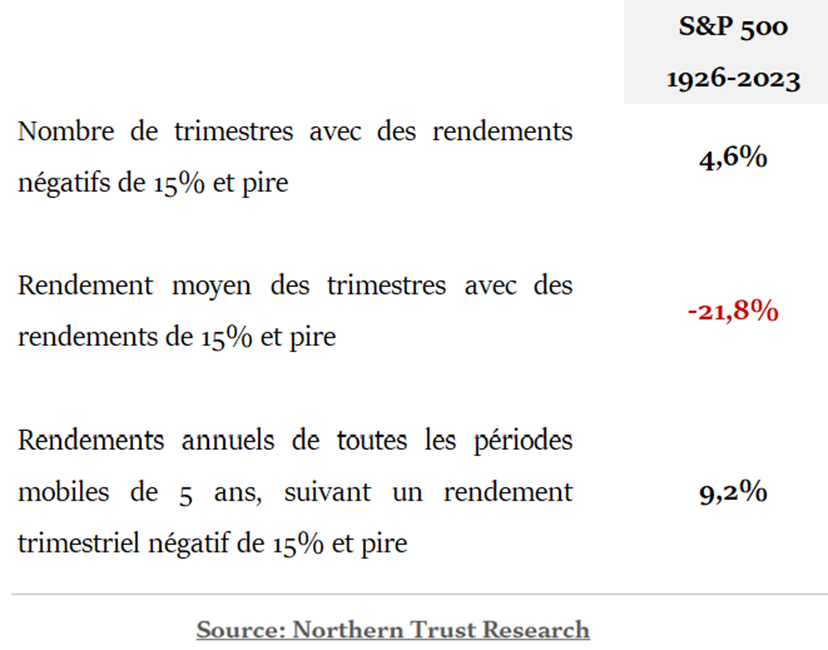

2 – Northern Trust Institute

L’étude couvre une période de 97 ans, soit de janvier 1926 à mars 2023 (2). Elle démontre que de rester investi pendant les ralentissements donne des résultats supérieurs à long terme. À preuve :

Pour plusieurs investisseurs, c’est contre-nature de demeurer investi quand les rendements sont négatifs. Mais l’histoire démontre que ceux qui maintiennent leurs positions ressortent gagnants à long terme.

Au cours des périodes mobiles de cinq ans suivant des baisses de 15%, le S&P 500 a offert un rendement moyen de 9,2%. C’est dire que ceux qui ont désinvesti lors des périodes de rendements négatifs extrêmes ont été perdants.

.

.

Il y a toujours plein de raisons de vendre.

Les ralentissements économiques, les conflits, les catastrophes font craindre des baisses boursières prolongées. Comme ces réactions sont émotives, elles sont souvent exagérées.

Essayer de chronométrer le marché entraîne des occasions manquées. Ceux qui liquident leurs positions pendant les ralentissements ratent les reprises subséquentes. Exemple : plusieurs de ceux qui ont vendu leurs positions pendant la crise financière de 2008 ont raté le marché haussier qui a suivi.

***

Investir en actions comporte un risque. Mais c’est un risque pour lequel l’investisseur reçoit une prime. Cette prime ne rapporte pas tout le temps, mais elle rapporte la plupart du temps. Les marchés ont une capacité remarquable à absorber les chocs et à se redresser au fil du temps.

Malgré les périodes de guerre, d’inflation, de récession et de dépression, les investisseurs qui ont maintenu un horizon de rendement à long terme ont bénéficié de rendements positifs.

***

Ne vous laissez pas séduire par les stratégies de market timing. Elles promettent des gains supérieurs.

Mais pour l’essentiel, ce ne sont que des promesses.

_____________________________________________________(0)

(1) Does Market Timing Work? Schwab Center for Financial Research, Sept ’23.

(2) A Plan for any market, Northern Trust Institute, 2024.

_____________________________________________________

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.