Dividendes: privilégier le taux effectif ou le taux d'augmentation?

Plusieurs personnes défendent l'idée de donner priorité aux titres d’entreprises qui augmentent leurs dividendes à chaque année.

Ainsi, aux États-Unis, on classe les titres en fonction du nombre d'années consécutives où ces entreprises ont augmenté leurs dividendes:

| Augmentation annuelle des dividendes depuis: | |

| Dividend Achievers | 10 ans |

| Dividend Aristocrats | 25 ans |

| Dividend Kings | 50 ans |

Doit-on effectivement privilégier les titres de ces entreprises?

Quelques données sur les Achievers, les Aristocrats et les Kings :

♦ Pour chacune de leur période respective, les 3 groupes ont eu des rendements légèrement supérieurs à l’indice S&P 500;

♦ Les Achievers comptent environ 260 entreprises. 75% ont des taux de dividendes inférieurs à 3%;

♦ Les Aristocrats comptent 50 titres, dont 70% ont des taux de dividendes inférieurs à 3%;

♦ Les Kings comptent 24 titres. 20 d’entre eux ont des taux de dividendes inférieurs à 3%.

Lequel est le plus intéressant? Le haut dividende qui n’augmente pas ou le bas dividende qui augmente?

Le meilleur choix dépend de 2 facteurs:

1) le taux de dividende actuel et

2) le taux d’augmentation annuel moyen.

Quand on examine un Achiever ou un Aristocrat, on peut supposer que le dividende actuel sera augmenté dans le futur au même taux qu’il l’a été dans les dernières années.

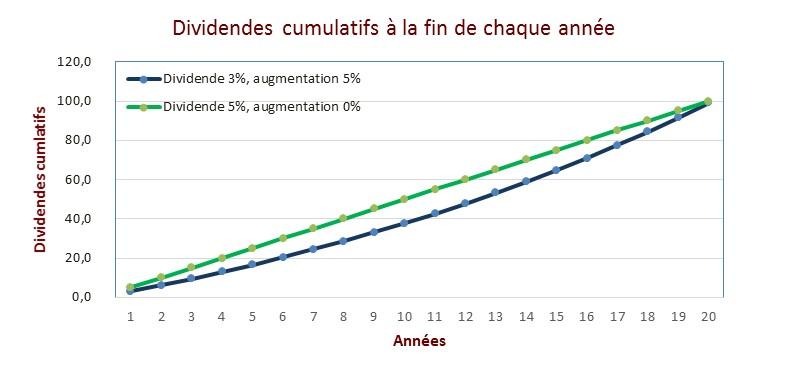

Prenons donc un exemple :

Sur un capital de $100, 2 entreprises paient un dividende:

♦ L’une au taux de 5%, en supposant qu’elle n’augmentera pas le montant dans le futur,

♦ L’autre au taux de 3%, en supposant qu’elle augmentera de 5% par année (composée).

Le graphique suivant indique le montant cumulatif des dividendes reçus à la fin de chacune des 20 prochaines années :

Cela prendra 20 ans pour que le dividende initial de 3% augmenté de 5% par année procure le même rendement cumulatif qu’un dividende initial de 5% qui ne sera jamais augmenté.

On peut refaire le même exercice avec des taux de dividende et des taux d’augmentation différents. Dans plusieurs cas, cela prend facilement 10-15 ans pour que l’augmentation annuelle du dividende compense un taux effectif plus bas au départ.

On doit également considérer que :

♦ Même si l’historique démontre qu’une entreprise augmente son dividende annuellement, elle pourrait y surseoir en raison de mauvais résultats, de projets à financer, etc;

♦ L’entreprise qui n’a pas augmenté son dividende dans les dernières années pourrait le faire dans le futur, en raison de meilleurs résultats ou sous la pression des actionnaires.

♦ Il est possible que l’investisseur vende ses actions au cours des 15 prochaines années.

Compte tenu de ce qui précède :

Si on estime que le nombre d'années requises pour accumuler le même montant cumulatif de dividendes est supérieur à 12 ans, le meilleur choix est souvent d'opter pour le taux de dividendes actuel le plus élevé.