Faut-il réévaluer la quote-part des titres américains?

La guerre commerciale tous azimuts déclenchée par les États-Unis pourrait modifier sensiblement les rapports de force entre les pays, voire leur performance économique à long terme. Pour l’investisseur, ceci présente des risques et des opportunités susceptibles de remettre en question la structure de son portefeuille de placements.

________________________________________________________

Le marché boursier sous l’administration Trump

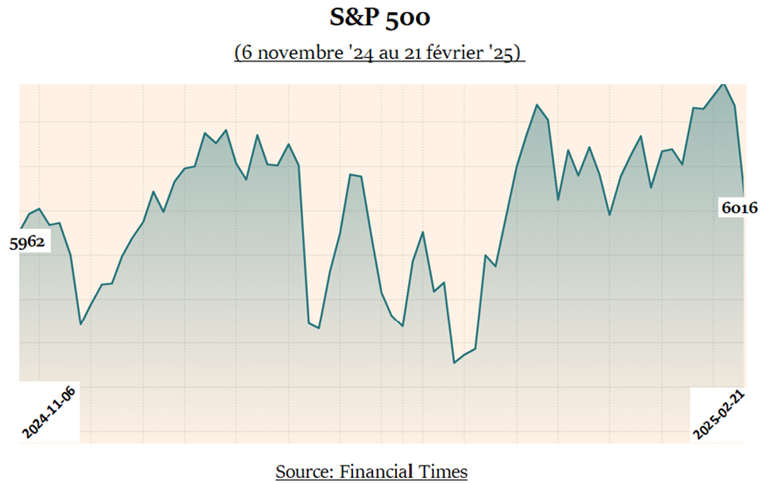

Initialement, les investisseurs ont réagi positivement à la victoire de Donald Trump au mois de novembre, avec un gain de 2,5% de l’indice S&P 500.

Puis, l’annonce de la mise en place de nouveaux tarifs douaniers pour le 31 janvier a provoqué une chute du marché le jour de l’annonce, accompagnée d’une nouvelle baisse le 3 février.

Depuis l’élection du nouveau président, le marché boursier est sans direction. Il évolue en dent de scie. Son rendement est nul.

À mesure que les jours passent, on constate que la guerre de tarifs ne s’adresse pas à seulement à quelques pays, mais à presque tous les pays développés.

Contre toute attente, les pays touchés démontrent qu’ils sont déterminés à répondre coup pour coup à la surenchère des tarifs douaniers américains.

***

Il est trop tôt pour mesurer les effets de cette guerre commerciale. Les investisseurs boursiers attendent avant d’en juger l’impact. Ils ont besoin de répondre à 2 questions :

* La guerre commerciale aura-t-elle les mêmes effets sur la bourse et sur l’économie?

* Comment réagira la nouvelle administration si la bourse américaine accuse des rendements négatifs importants?

Les effets insoupçonnés de la guerre commerciale sur l’économie américaine

Au plan économique, le président américain poursuit quatre (4) objectifs. Des objectifs nobles, mais plusieurs mesures de mise en place posent problème:

1 – Réduire l’impôt sur le revenu sans augmenter le déficit budgétaire

À terme, le nouveau président propose l’abolition pure et simple de l’impôt fédéral sur le revenu.

Dans un premier temps, la priorité est d’étendre la durée de la loi 2017 sur les réductions d’impôt (Tax Cuts and Jobs Act ), avant qu’elles n’expirent à fin 2025 (1).

Une organisation apolitique estime que l’extension de la loi ajouterait $4 billions* (plus intérêts) au déficit budgétaire jusqu’en 2035 (2). Ceci obligerait le Congrès à dégager des réductions de dépenses pour combler le manque à gagner.

Le défi est considérable, voire inatteignable, compte tenu du niveau excessivement élevé de la dette fédérale des États-Unis : à fin 2024, celle-ci s’élève à $36 billions, soit 124% du PIB*, un ratio supérieur à ceux de tous les pays du G7!

La nouvelle administration s’est donc engagée à couper massivement les dépenses de l’état. Ce qui appelle 2 commentaires :

A. On compte éliminer des dizaines de milliers de postes d’employés de la fonction publique

Dans les faits, la réduction des effectifs ne permettrait pas d’économiser beaucoup d’argent : la masse salariale civile ne représente que 4% des dépenses du gouvernement fédéral (3).

B. À ce jour, les dépenses du gouvernement américain sont en hausse

Le département du Trésor publie un état des retraits d’argent quotidiens de son compte de banque principal. En date du 12 février ‘25, les dépenses s’élevaient à $30 milliards par jour. À la même époque 2024, les dépenses fédérales quotidiennes s’élevaient à $26 milliards (4). Cette augmentation de dépenses se produit alors même que la personne responsable des coupes de dépenses affirme que son département de l’efficacité gouvernementale (DOGE), permet au gouvernement fédéral d’économiser $1 milliard par jour.

Pour l’instant, les initiatives entreprises pour réduire les dépenses de l’état fédéral de donnent pas les résultats promis.

***

D’où l’idée de lever des tarifs douaniers pour remplacer les réductions d’impôt des particuliers.

Est-ce une solution réaliste ?

En 2023, le trésor fédéral a perçu $2,2 billions d’impôt sur le revenu des particuliers (50% des recettes totales).

La même année, les importations américaines ont totalisé $3,8 billions. Par conséquent, des tarifs moyens de 58 % auraient été nécessaires pour compenser les recettes fiscales (5). Mais cela assume que de tels tarifs n’auraient eu aucun effet sur le niveau des importations. Une hypothèse éminemment contestable !

Une autre organisation non partisane (6) révèle que des droits de douane de 50 % augmenteraient les recettes tarifaires d’environ $780 milliards, un montant nettement insuffisant pour compenser les réductions de l’impôt sur le revenu.

***

Le scénario réaliste est celui-ci : lorsque les droits de douane augmentent, les importations chutent, résultant en des recettes tarifaires plus faibles.

Tout porte à conclure que les tarifs américains et le programme de coupe des dépenses (du moins ce qu’on en connaît présentement) seront loin de compenser les baisses d’impôt envisagées par la nouvelle administration.

2 – Éliminer l’inflation

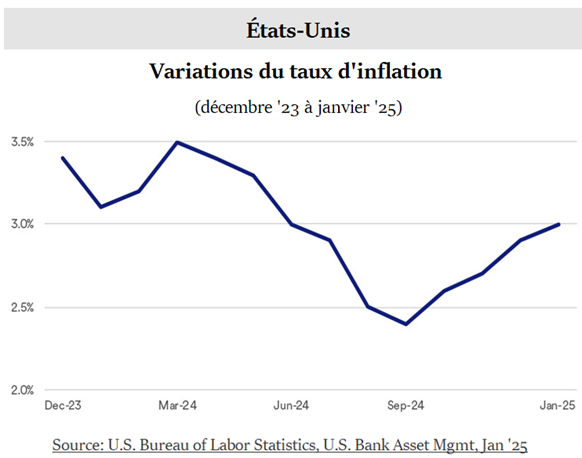

Les investisseurs s’attendent à ce que l’inflation continue de reculer. Pour l’instant, la réalité est autre :

Pour le 4e mois consécutif, le taux d’inflation est à la hausse. Après avoir chuté à 2,4 % en septembre 2024, l’inflation annualisée a repassé la barre des 3%, en sus de l’objectif de 2 % de la Fed. Rien qu’en janvier, elle a atteint 0,5 %, sa plus forte hausse mensuelle depuis la mi-2023.

Des éléments de la nouvelle politique américaine pointent vers une résurgence de l’inflation :

♦ Les réductions d’impôt

Les réductions d’impôt alimenteraient l’inflation due à une hausse du déficit budgétaire qui se traduirait automatiquement par une augmentation des charges d’intérêt sur la dette nationale.

♦ Les nouveaux tarifs américains

L’ampleur des tarifs proposés dépasse largement les tarifs imposés par la précédente administration Trump. Pour cette raison, le consensus est que les nouveaux tarifs seront inflationnistes. On observe que l’annonce et/ou la mise en place des nouveaux tarifs produit déjà un effet inflationniste.

♦ La déportation massive d’immigrants

Les déportations massives d’immigrants occupent une place centrale dans le discours républicain. On parle d’une opération d’expulsion « historique » de 11 millions de personnes.

La réalité est celle-ci : plus de 8 millions d’immigrants (plusieurs en situation irrégulière) sont actifs sur le marché du travail. Ils représentent 5 % de la main-d’œuvre du pays (7). C’est précisément eux qui sont visés par le plan de déportation promis.

Dans un contexte de plein emploi, une telle initiative contribuerait à une augmentation des coûts de main d’œuvre et des prix.

3 – Maintenir les plus bas taux d’intérêt à long terme

« All eyes on the Fed », l’expression décrit un focus typique des économistes. Aucun ne rate une occasion de discourir sur les probabilités que la Fed augmente ou réduise le taux directeur* lors de sa prochaine réunion.

La discussion peut être intéressante. Mais l’événement n’est pas si important.

Voici pourquoi.

Entre le 18 septembre 2024 et le 18 janvier 2025, la Fed a réduit son taux directeur* de 100 points de base. Défiant toute attente, le rendement des obligations 10 ans a augmenté de 100 points de base!

Comment ceci est-il possible? La réponse c’est que les décisions de la Banque centrale affectent les taux d’intérêt à court terme, pas les taux à long terme (voir Qui fixe les « vrais » taux d’intérêt?).

Et ça, même le président Trump l’a compris.

Ainsi, un des mandats du secrétaire au Trésor, Scott Bessent, est de trouver impérativement des moyens de réduire les taux d’intérêt à long terme.

Mais les investisseurs obligataires ne sont pas convaincus qu’il atteindra son objectif.

Il est vrai que le rendement des obligations a baissé depuis le 18 janvier. Mais ce serait pour les mauvaises raisons: des investisseurs accréditent de plus en plus la possibilité d’un ralentissement marqué de l’économie américaine.

***

Le marché obligataire fixe les taux d’intérêt applicables à la partie la plus importante de la dette nationale.

Pour comprendre la situation particulière des États-Unis, considérons deux choses :

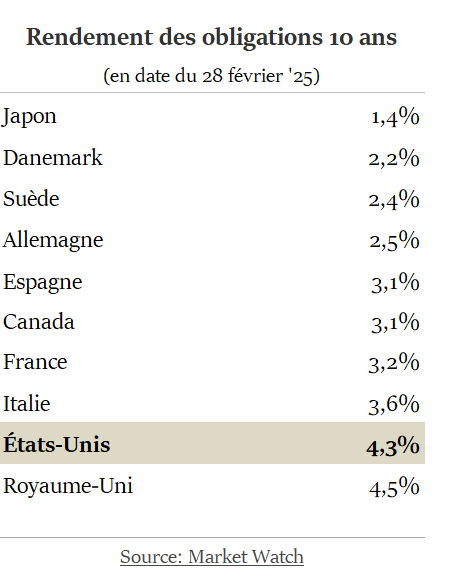

1 – Le niveau record des taux d’intérêt

Le taux de rendement des obligations américaines 10 ans se situe présentement à 4,25%, un niveau record de 15 ans. Pour mettre ceci en contexte, voici comment les frais de financement de la dette américaine se comparent à ceux d’autres pays :

Sur une dette de $36 billions* (8), un coût de financement annuel de 4,25% représente une somme faramineuse.

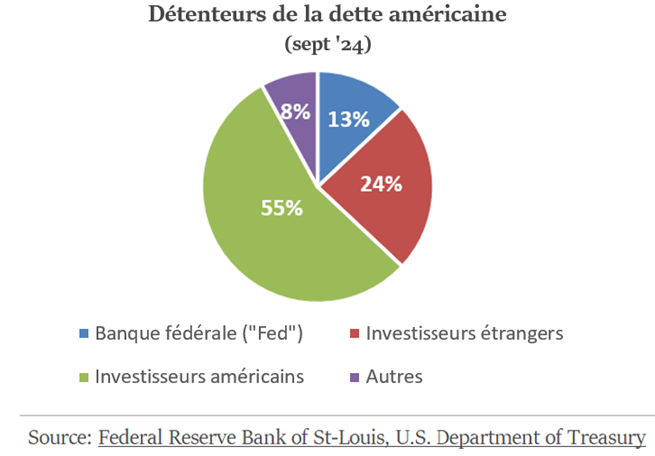

2 – Les créanciers

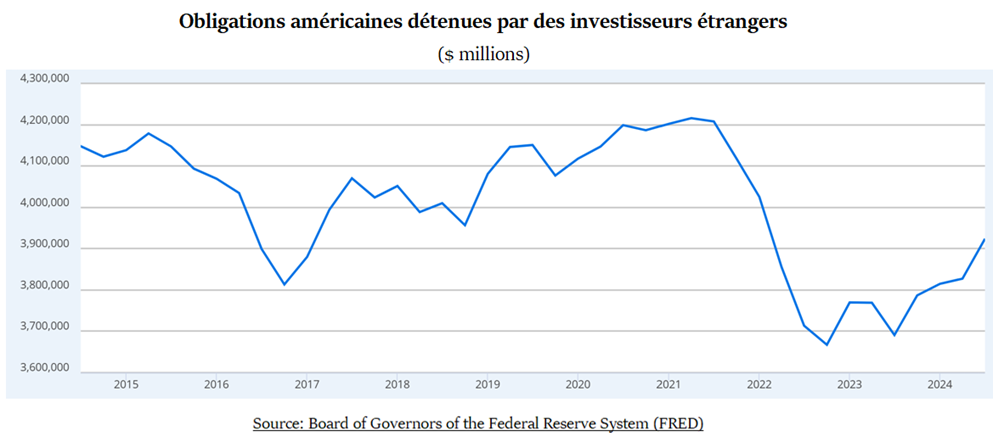

La dette américaine est détenue par différents types d’investisseurs :

Un quart de la dette est détenu par des investisseurs étrangers, les deux principaux étant la Chine et le Japon.

La majorité des investisseurs étrangers ont déjà entrepris de réduire leurs investissements dans les obligations américaines :

La réduction de la quote-part de la Chine est encore plus prononcée :

Pourquoi les pays étrangers réduisent-ils leur quote-part de la dette américaine?

En partie pour les rendre moins vulnérables aux sanctions américaines. C’est ainsi qu’ils utilisent une partie des fonds pour augmenter les réserves d’or.

On ne sait si le retrait des investisseurs étrangers va s’accentuer. Si c’est le cas, les autorités américaines devront convaincre d’autres bailleurs de fonds d’acheter leurs obligations. À quoi s’ajoute l’instauration de tarifs punitifs qui contribuera à accélérer le délestage des obligations américaines par les étrangers.

Tout ceci créera une pression à la hausse sur les taux d’intérêt.

***

Aux États-Unis, les taux d’intérêt à long terme sont élevés parce que le marché obligataire estime que les politiques du président Trump sont inflationnistes.

Conclusion: les événements suggèrent que les taux d’intérêt américains ne baisseront pas dans un avenir prévisible. Ils pointent tous vers une hausse.

D’autre part, une baisse des taux obligataires ne serait pas nécessairement une bonne nouvelle. Car ça risquerait d’être du à des expectatives de ralentissement économique important (voir d’une récession).

4 – Éliminer le déficit commercial

Les États-Unis affichent le plus important déficit commercial au monde. Il s’élevait à $775 milliards en 2023 (9). Certains considèrent qu’il est « injuste » que les États-Unis importent beaucoup plus qu’ils n’exportent.

Un objectif des nouveaux tarifs est de réduire le déficit commercial des États-Unis .

Premier problème : des chiffres de référence cités dans l’argumentaire ne reflètent pas la réalité.

Le meilleur exemple est celui du Canada.

Le président affirme que les États-Unis donnent $200 milliards par année au Canada.

D’où sort ce chiffre ?

Selon l’organisme américain U.S. Census Bureau, le déficit commercial des États-Unis avec le Canada s’est élevé à $63 milliards en 2024 (10).

***

Mais le bât blesse particulièrement dans un domaine:

Les achats de pétrole, de gaz naturel et d’électricité constituent le montant le plus important des importations venant du Canada, soit plus de CAD$100 milliards.

Il faut savoir deux choses :

♦ Les États-Unis sont incapables de produire le volume d’énergie requise pour répondre à leurs besoins

Les États-Unis sont le premier producteur de pétrole au monde (22% de la production mondiale). Pourtant, cette production est insuffisante pour combler leurs besoins énergétiques.

Une des raisons est que le Canada exporte du pétrole lourd aux États-Unis (11), alors que la production américaine est constituée de pétrole léger provenant du Texas et du Nouveau-Mexique.

Les deux types de pétrole nécessitent des équipements de raffinage différents. Or, un grand nombre de raffineries américaines ont été conçues pour traiter uniquement le pétrole lourd, d’où leur incapacité à raffiner le pétrole produit dans le pays.

♦ Les États-Unis achètent le pétrole canadien à rabais

En important 4 millions de barils par jour du Canada, les États-Unis peuvent exporter un volume équivalent de pétrole léger vers l’Europe et d’autres pays. Pour leur pétrole léger, les États-Unis reçoivent le prix de référence de US$74, comparé au prix de US$58 payé pour le baril de pétrole WCS canadien (12).

Les exportations de pétrole léger à prix supérieur à celui du pétrole canadien, aident les États-Unis à réduire leur déficit commercial avec le reste du monde.

Des experts ont calculé qu’en achetant le pétrole canadien à prix réduit et en exportant leur pétrole léger au prix international, les États-Unis réalisent un gain annuel de US$19 milliards (13).

Sans ces achats d’énergie (à prix réduit), on estime que les États-Unis bénéficieraient d’un excédent commercial de US$60 milliards avec le Canada (14).

On voit mal comment l’imposition de tarifs sur le pétrole canadien, tout comme sur les autres produits importés, pourrait améliorer la performance économique des États-Unis. Et ce, sans même tenir compte des mesures de rétorsion appliquées par les pays visés.

***

À la lumière de ce qui précède, une question cruciale se pose à l’investisseur :

Comment donner leur juste place aux titres américains?

_________________________________________________________________________________

(1) La loi TCJA réduit les taux d’imposition des sociétés de façon permanente et ceux des particuliers de façon temporaire.

(2) Extending the Trump Tax Cuts Would Cost $4 Trillion, Center for American Progress, May 8 ’24.

(3) DOGE is encountering opposition from Donald Trump’s appointees, The Economist, February 24 ’25.

(4) Elon Musk is failing to cut American spending, The Economist, February 12 ’25.

(5) Is it realistic to replace the income tax with tariffs, EconoFact, July ’24.

(6) Peterson Institute for International Economics.

(7) Mass Deportation, American Immigration Council, 2 octobre ’24.

(8) Source: Reuters (10 février ’25).

(9) World Population Review 2024.

(10) What are tariffs? How does Canada hit back at U.S., February 18 ’25.

(11) Provenant des sables bitumineux de l’Alberta.

(12) Average monthly Western Canadian Select (WCS) crude oil price, Statista.

(13) Quantifying US Benefits from Canadian Crude Oil Exports, School of Public Policy, University of Calgary, Jan 31 ’25.

(14) What are tariffs? How does Canada hit back at U.S., Windsor Star, Feb 18 ’25.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.