Deux traits communs d’entreprises résilientes

C’est la tendance : des professionnels du courtage proposent des modèles toujours plus originaux pour analyser les portefeuilles de placements. Des initiatives qui facilitent la commercialisation de fonds de placements innovateurs.

Les investisseurs trouvent difficile de s’y retrouver. Ceux-ci devraient plutôt s’attarder à deux (2) traits élémentaires, caractéristiques d’entreprises dans lesquelles il vaut la peine d’investir.

__________________________________________________________________________________________________

« Si vous ignorez comment faire de l’argent pendant que vous dormez, vous travaillerez jusqu’à votre mort. »

(Warren Buffett)

______________________________________________________________________________________

Favoriser les titres de croissance aux dépens des titres de valeur?

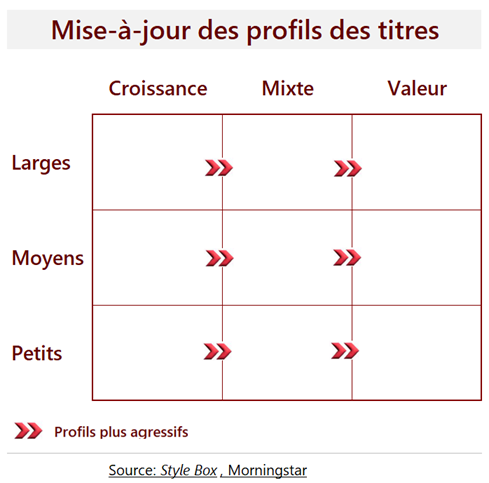

En 1992, Morningstar* a introduit son emblématique Style Box, une grille de 9 carrés, conçue sur 2 axes : la taille et le style. Le Style Box est devenu l’outil incontournable pour classer les fonds de placements dans 3 catégories faciles à comprendre : Croissance, Valeur et Mixte (Blend).

En 2024, la société a modifié sa méthodologie de classification des titres.

Suite à ce changement, Morningstar* a reclassé de nombreuses actions de croissance en actions mixtes et d’anciennes actions mixtes en actions de valeur :

Ce changement a probablement été influencé par le rendement asymétrique* exceptionnel de la bourse américaine au cours de la dernière décennie. Une asymétrie attribuable à la performance boursière hors norme des Mag 7* (cliquez ici ).

***

Le changement est plus conséquent qu’il n’y paraît.

Il revêt une importance particulière dans la constitution et le marketing des fonds de placements distribués par les grands cabinets de courtage.

Des fonds auparavant classés « croissance » sont maintenant présentés comme des fonds « mixtes », donc moins risqués. Même situation pour des fonds « mixtes », maintenant désignés comme fonds de « valeur ».

Ce cheminement répond aux désirs d’investisseurs qui privilégient la stabilité des portefeuilles exposés à des titres de valeur* de même qu’à des titres mixtes (plus diversifiés) de grandes sociétés.

Le problème c’est que la nouvelle classification est susceptible d’encourager la constitution de portefeuilles plus risqués que ce qu’ils annoncent, à l’insu d’investisseurs sans méfiance.

Les récentes turbulences des marchés suggèrent que c’est le moment de se poser quelques questions.

Pour l’investisseur amateur, la nouvelle classification n’est pas évidente

Du jour au lendemain, trois (3) grandes entreprises (Apple, Microsoft, Meta) ont été reclassées de « Croissance » à « Mixte » (1). Pour autant, leurs caractéristiques fondamentales (bénéfice, endettement, volatilité,…) n’ont pas changé d’un iota parce que leur classification a été modifiée.

À défaut d’explication serrée, comment interpréter le nouveau classement?

***

Quand le climat économique est imprévisible (ce qui est devenu la norme), la première chose est d’être capable d’évaluer correctement le rapport risque-rendement de son portefeuille de placement.

Des investisseurs et des conseillers financiers se fient au Style Box pour évaluer le risque et le rendement des titres et des fonds dont ils ont la garde.

Mais avec de soudains changements drastiques de classification, comment peuvent-ils s’assurer que les placements proposés comportent le niveau de risque-rendement souhaité?

Une solution simple: investir dans des entreprises qui ont prouvé leur résilience

Au lieu d’essayer de voir si les derniers modèles d’analyse « in » rencontrent leurs attentes, les investisseurs devraient opter pour une formule simple : investir dans les entreprises qui affichent un historique de résilience.

Les entreprises résilientes font plus que résister aux troubles économiques : elles prospèrent, peu importe les circonstances. Elles génèrent invariablement des rendements supérieurs et leurs titres affichent de faibles bêtas*.

Contrairement aux entreprises dites de « croissance », pleines de promesses mais qui n’ont rien prouvé, les entreprises résilientes ont un historique de risque et de rendement qui témoigne de la solidité de leurs modèles d’affaires.

***

Elles accusent deux (2) traits communs:

.

.

A – Les quadrants du dividende

1 – Un taux de rendement élevé

Le taux de rendement effectif du dividende est supérieur au taux de rendement des obligations 10 ans.

La raison est que le taux des obligations 10 ans reflète les anticipations inflationnistes du marché obligataire.

Lorsque le taux de rendement du dividende excède ce taux obligataire, cela assure que le placement produit, au minimum, un rendement réel* à long terme supérieur au taux d’inflation escompté.

Présentement, le taux de rendement obligataire 10 ans oscille autour de 3,4% au Canada et 4,4% aux États-Unis.

Cela représente les taux minimum de dividende que l’investisseur devrait exiger.

2 – Des hausses régulières du dividende

Le montant du dividende est revu à la hausse au minimum une fois l’an.

Une hausse du dividende indique que l’entreprise améliore sa rentabilité, une situation usuelle pour une entreprise résiliente.

Lorsque la rentabilité progresse, le cours de l’action progresse également. La hausse du dividende permet de maintenir, sinon d’augmenter, son taux de rendement effectif.

3 – Un taux de croissance supérieur

D’une année à l’autre, l’entreprise hausse son dividende à un taux qui excède le taux d’inflation. Cela indique qu’elle dispose de fonds suffisants pour verser une portion additionnelle de son bénéfice, au-delà de ce que l’inflation exige.

Le résultat est que le placement produit un taux de rendement croissant au fil des années.

4 – Un taux de distribution minimal

Les entreprises qui maintiennent un taux de distribution* minimal se trouvent à réinvestir une portion significative de leurs bénéfices. Elles créent un cercle vertueux car ce réinvestissement va contribuer à augmenter les bénéfices futurs qui, à leur tour, permettront de hausser le dividende.

Deux éléments à considérer:

* L’idéal est que la société publie sa politique de calcul des dividendes.

Exemple – viser un taux de distribution cible (i.e. 60% à 75%) clarifie les attentes de l’investisseur.

* Les taux de distribution typiques varient d’une industrie à l’autre.

Les entreprises de télécommunications et de services publics distribuent 70-80% de leur bénéfice, ayant des flux de trésorerie très stables. En revanche, dans le secteur des ressources naturelles, les taux de distribution sont beaucoup plus bas (i.e. 30%) en raison de dépenses en capital élevées.

B – Des liquidités excédentaires

Les entreprises résilientes détiennent d’importantes liquidités excédentaires.

Au contraire de ce qu’on pourrait penser, d’importantes liquidités présentent généralement plus d’avantages que d’inconvénients.

Elles permettent à l’entreprise de faire face à toutes sortes d’imprévus, sans avoir à remettre ses projets en question, ni à sacrifier de ressources pour obtenir des fonds d’urgence. Cela lui donne le temps nécessaire pour élaborer les meilleures solutions.

Aussi, d’importantes liquidités permettent de disposer d’un faible ratio d’endettement*. C’est l’indice qui sert à calculer la marge de manœuvre dont dispose l’entreprise pour pallier les aléas.

Enfin, il faut voir l’évolution du ratio d’endettement* au cours des cinq (5) dernières années. Un ratio stable (ou en baisse) est signe d’une diminution du niveau de risque de l’entreprise.

La résilience d’une entreprise réside en sa capacité de répondre aux changements imprévus de son environnement. Capacité d’absorber les coups et capacité de prendre les mesures nécessaires pour adapter le modèle d’affaires.

***

Les entreprises qui affichent les quadrants* du dividende et qui disposent de liquidités excédentaires sont les meilleurs symboles de résilience.

Ce sont les entreprises dans lesquelles il vaut la peine d’investir.

_____________________________________________________________(0)

(1) Growth is the new core, Franklin Templeton, July ’25.

_____________________________________________________________

.

FAQ

.

Quels indices non financiers caractérisent les entreprises résilientes?

Ces entreprises entretiennent des relations privilégiées avec leurs fournisseurs. Elles ont un faible taux de rotation de leur personnel, à qui elles donnent l’opportunité de progresser dans leur carrière.

.

La volatilité du titre est-elle un indice du degré de résilience de entreprise?

Les titres d’entreprises résilientes affichent généralement un faible bêta*. La raison est que leurs résultats financiers historiques sont stables. La plupart de ces entreprises versent de généreux dividendes, lesquels supportent la cote boursière de leur titre.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.