La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Comment savoir si la bourse est surévaluée

De nombreux investisseurs se préoccupent de savoir si le marché boursier est surévalué. Bien que des experts viennent prestement à la rescousse avec leur verdict, ceci appelle deux questions. Comment savoir si bourse est surévaluée? Pourquoi s’en préoccuper?

_______________________________________________

Est-ce que la bourse est surévaluée?

C’est à peu près toujours la même chose. À cette question, on donne la réponse facile qui consiste à comparer le ratio cours-bénéfice* du marché avec le ratio historique.

Or, pour répondre utilement à la question, il faut considérer deux choses :

1 – Le mode de calcul du ratio cours-bénéfice de l’indice

Les deux principaux indices boursiers nord-américains sont :

♦ Canada : S&P/TSX – 217 entreprises

♦ États-Unis : S&P 500 – 503 entreprises

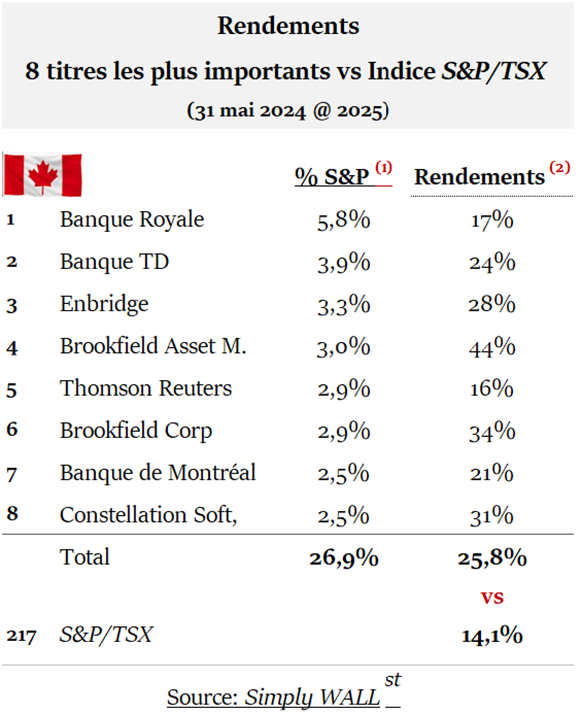

Sur le marché canadien, 8 titres sur 217 (moins de 4%), comptent pour plus de 25% du marché total. Celui-ci affiche un rendement annuel de 14% dans lequel les 8 titres ont un rendement de 26% ! En excluant ces titres, le rendement de l’indice canadien est donc beaucoup plus faible :

Sur le marché américain, on observe un phénomène similaire :

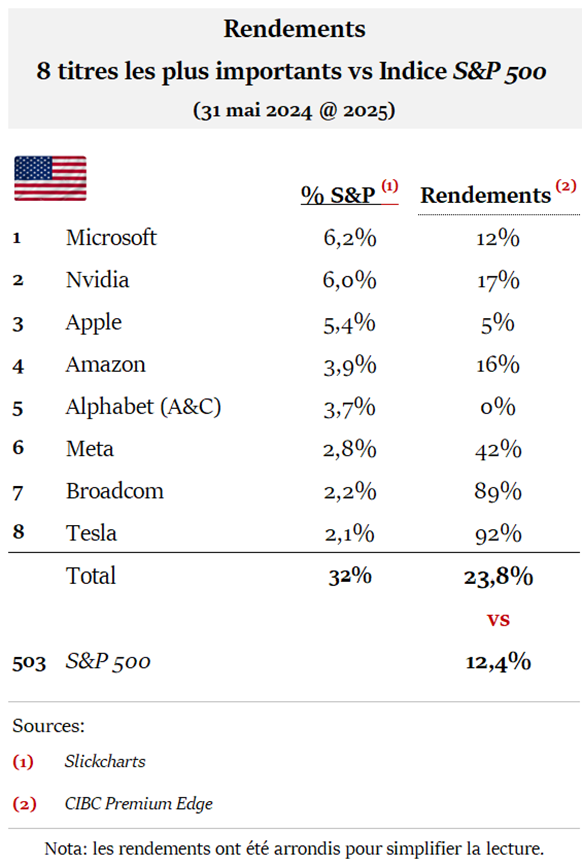

8 titres sur 503 (moins de 2%) représentent 32% du marché. Ils affichent un rendement de 24%, soit presque le double du rendement de l’indice total (14%).

Là encore, si on exclut le rendement des 8 titres les plus importants, celui de l’indice chute drastiquement. À preuve, en assignant un poids égal à chacun des 503 titres du S&P 500, le rendement de l’indice passe de 14% à 6,5% (1) !

Premier constat

Lorsque vous achetez des parts d’un fonds indiciel, vous investissez dans toutes les entreprises qui composent l’indice, mais pas dans les mêmes proportions. Toujours, les titres les plus importants ont un poids démesuré sur le rendement total. Donc, si l’indice paraît surévalué, ce n’est souvent pas le cas pour la majorité des titres constituants.

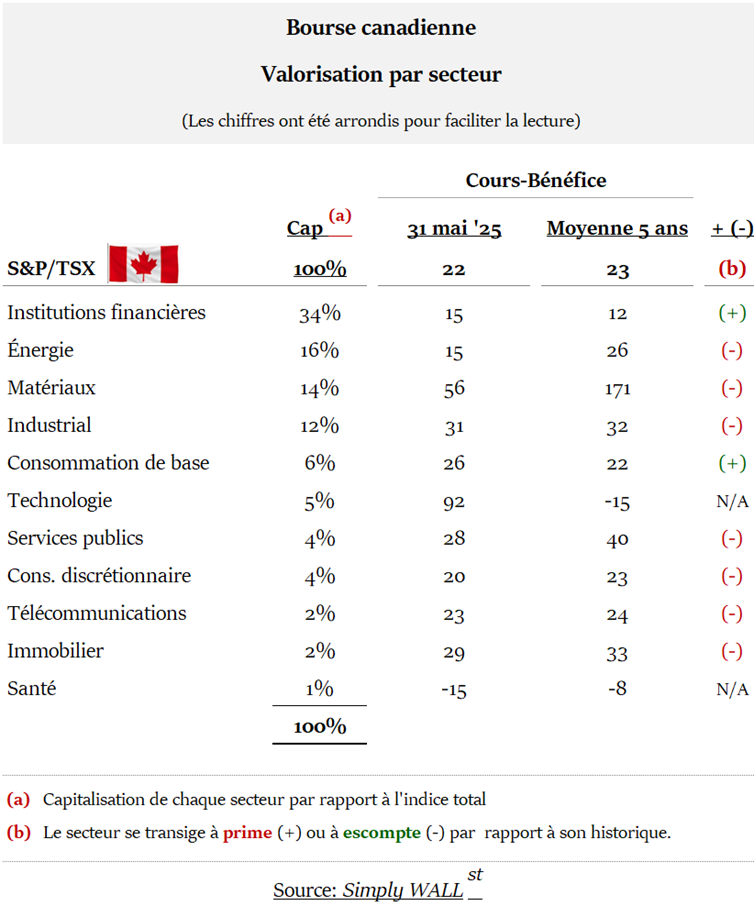

2 – Le marché vs les secteurs d’activité

Les entreprises qui composent les indices boursiers canadiens et américains appartiennent à onze (11) différents secteurs d’activité.

Chaque secteur se distingue par son rendement, sa valorisation et son importance relative au sein de l’indice.

Au Canada:

Les secteurs Institutions financières et Énergie pèsent pour 50% de la valeur de l’indice.

Le premier affiche une valorisation stable cours des années. Une raison: le Canada compte 6 banques qui occupent plus de 90% du marché. Ces entreprises, en affaires depuis plus d’un siècle, sont toutes rentables et fortement règlementées. Elles constituent un oligopole protégé par la loi.

Le second a une valorisation courante normale. Mais avec une valorisation historique beaucoup plus élevée, compte tenu que les énergies renouvelables ont connu un essor considérable au cours des dernières années.

Ces deux secteurs versent de hauts dividendes.

Les secteurs Matériaux et Technologie paraissent particulièrement chers et volatils. Le premier inclut les producteurs miniers, dont les producteurs d’or (traditionnellement volatils). Quant au secteur Technologie, ses rendements demeurent aléatoires.

Ces deux secteurs ne versent pas (ou si peu) de dividendes.

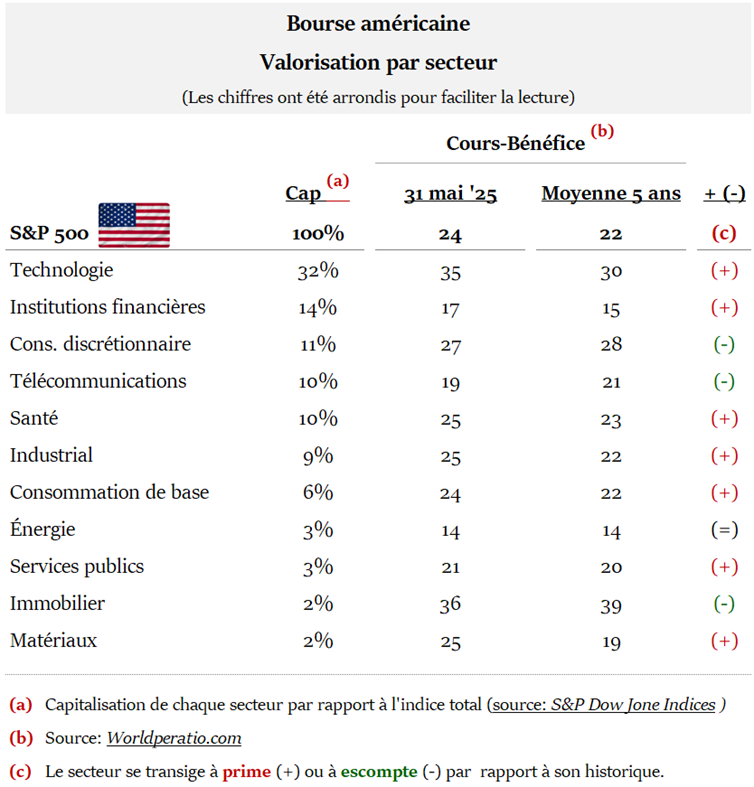

Aux États-Unis :

Le profil diffère passablement du profil canadien.

Technologie : Les titres de six (6) grandes entreprises technologiques (voir plus haut) dominent à la fois le secteur et l’ensemble du marché boursier. Ce sont des entreprises extrêmement rentables, ce qui justifie leurs valorisations élevées.

Sauf exceptions, les entreprises du secteur Technologie ne paient pas (ou si peu) de dividendes.

Télécommunications et Santé : ces secteurs comportent plusieurs grandes entreprises bien implantées et fort rentables. Dans les deux cas, les rendements et les valorisations ont été stables au cours des années.

Ces deux secteurs versent de hauts dividendes.

Deuxième constat

Le marché boursier est loin d’être un tout homogène. C’est un salmigondi* d’entreprises disparates tant au plan de leurs activités que de leur taille, de leur rentabilité, de leur style de gestion, …

Il est beaucoup plus utile de commencer par analyser le marché selon ses différents secteurs. On peut alors identifier dans quelle mesure chaque secteur rencontre nos critères d’investissements quitte, par la suite, à identifier les meilleures entreprises qui le composent.

***

Dans le prochain article, nous répondrons à la deuxième question :

Peut-on investir si la bourse est surévaluée?

____________________________________________________(0)

(1) Rendement du fonds RSP, un fonds indiciel équipondéré qui inclut les titres de l’indice S&P 500 (source : CIBC Premium Edge).

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.