Investir dans le marché privé

Dans le passé, investir dans les entreprises privées était réservé aux gens familiers avec les stratégies d’investissement sophistiquées. Aujourd’hui, l’investisseur moyen peut y accéder sans être tenu de satisfaire à d’impossibles conditions. Mais, avant de se lancer, il est bon d’obtenir un conseil professionnel.

.

.

L’intérêt d’investir dans un univers jadis réservé à des initiés

Le marché privé regroupe les entreprises à but lucratif non cotées en bourse.

Historiquement, investir dans des entreprises privées était une prérogative réservée aux investisseurs institutionnels. Ceux-ci (qui incluent notamment les régimes de retraite) allouent typiquement 40-50 %+ de leurs portefeuilles à des entreprises privées.

Or, de plus en plus d’investisseurs individuels cherchent à bâtir des portefeuilles qui affichent des profils risque-rendement* supérieurs.

Le marché privé offre des avantages uniques :

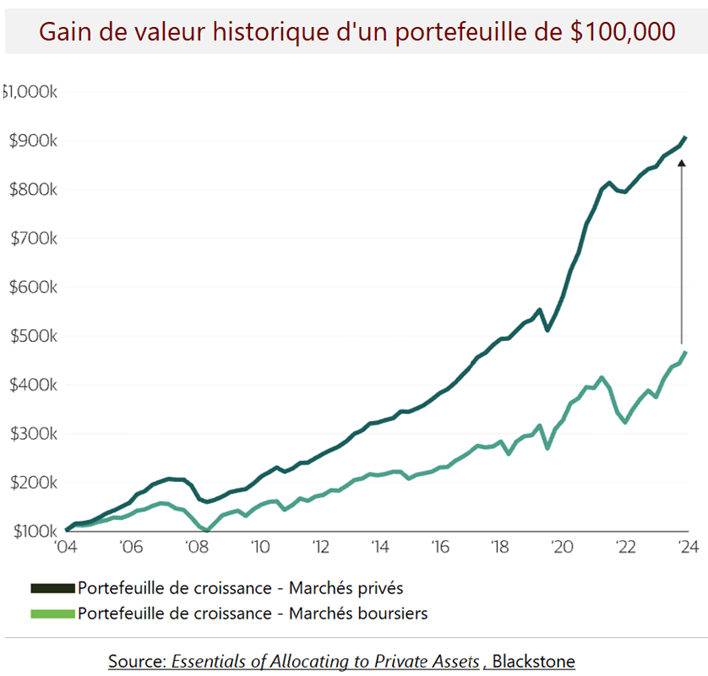

1 – Rendements à long terme élevés

Sur des périodes de long terme, le marché privé a surperformé le marché boursier (1).

2 – Faible corrélation avec les placements classiques

Le marché privé accuse une faible corrélation avec le marché boursier et les obligations.

3 – Diversification

87% des entreprises dotées d’un chiffre d’affaires supérieur à $100 millions sont privées (2). Ceci affermit la diversification d’un portefeuille de placements en permettant d’investir dans des secteurs non représentés par les entreprises cotées en bourse.

4 – Prime d’illiquidité

Les actions d’entreprises publiques sont négociées quotidiennement sur des bourses à hauts volumes (NYSE, NASDAQ, TSX). Elles peuvent être achetées et vendues rapidement. Les actions d’entreprises privées impliquent beaucoup moins d’investisseurs et de transactions. Il est plus difficile de les transiger rapidement.

Les investisseurs perçoivent une prime d’illiquidité dues au fait que leur capital est immobilisé plus longtemps.

5 – Création active de valeur

Par nature, l’investissement dans des entreprises cotées en bourse est de nature passive. Sauf dans les rares cas où un investisseur majeur s’implique dans les orientations stratégiques de l’entreprise, ceux qui détiennent des actions d’entreprises cotées en bourse ne sont ni impliqués ni consultés en regard des décisions de gestion de l’entreprise.

En revanche, les détenteurs d’actions ou créances d’entreprises privées sont souvent impliqués dans la gestion des orientations, de la performance et des risques. Il est fréquent qu’ils soient représentés sur le conseil d’administration.

.

Cela étant, investir dans des entreprises privées comporte des limitations :

Accès

L’accès aux marchés boursiers est ouvert à quasiment tous les investisseurs. En revanche, investir dans des société privées peut exiger des mises de fonds minimum ou imposer certaines exigences quant à la situation financière des investisseurs.

Transparence et réglementation

Les entreprises cotées en bourse doivent se conformer à un reporting financier régulier et exhaustif auprès d’organismes de règlementation reconnus (AMF, SEC…). Les entreprises privées sont sujettes à des règles de divulgation moins strictes et une règlementation moins contraignante.

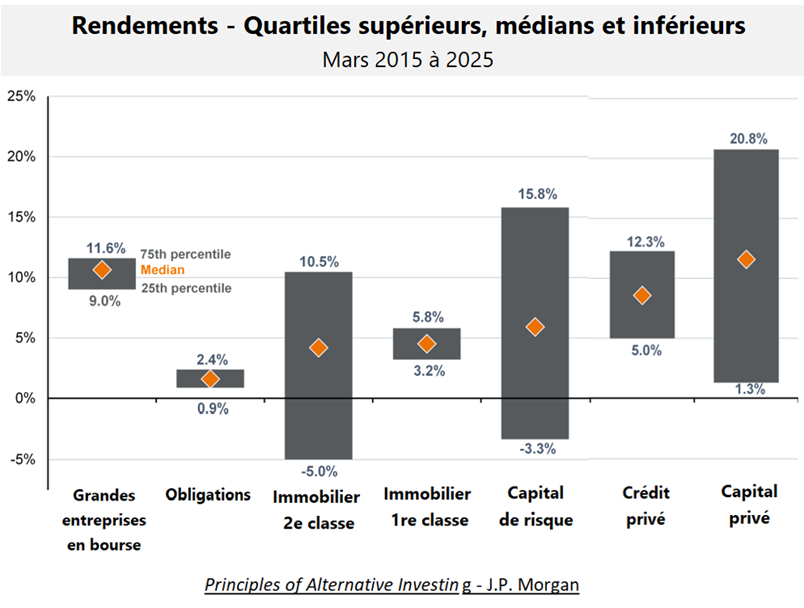

Un profil risque-rendement plus prononcé

Le marché privé affiche un profil à haut risque et à haut rendement, visant un alpha* significatif par rapport au marché boursier. Ainsi, les meilleurs et pires rendements du marché privé sont plus prononcés que ceux de la bourse :

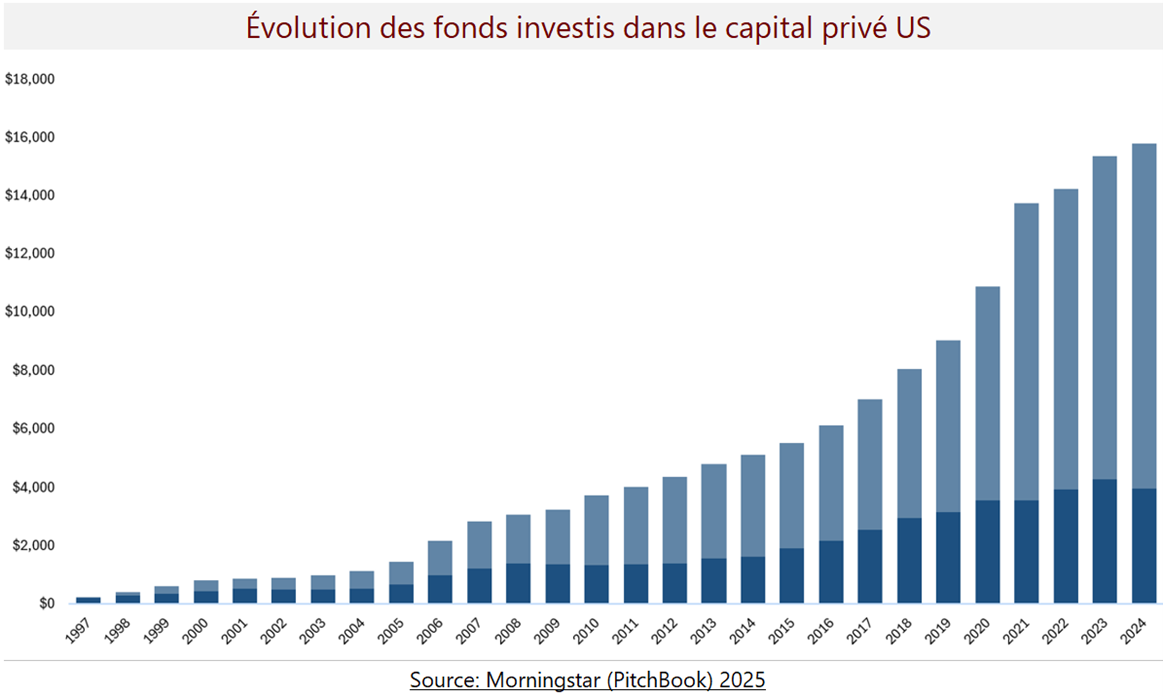

Une croissance sans précédent

Depuis 25 ans, les fonds investis dans les actions d’entreprises privées ont cru de façon exceptionnelle :

Le capital privé est passé de $130MM en 2000 à $4,9B, soit une croissance annuelle de près de 16% sur 25 ans.

Mais si on ajoute les fonds investis dans le capital-risque (venture capital) et le crédit privé, le total passe à $16B!

______________________________________________________________________________________

.

.

.

Deux véhicules pour investir dans le marché privé

Deux types d’investissement donnent accès au marché privé: le capital privé et le crédit privé.

1 – Le capital privé

Il consiste à détenir des actions dans le capital d’une société. Il offre la possibilité de réaliser un bénéfice sous forme d’une plus-value du montant investi. La durée minimum de l’investissement est typiquement entre 7 et 10 ans. Le gain en capital potentiel peut être très important mais 1) il est assorti d’un niveau de risque correspondant et 2) il peut être difficile de récupérer le capital à court terme.

Le capital privé est un mode de financement destiné à deux types d’entreprises :

A. Des entreprises établies (capital classique)

On parle d’entreprises ayant un historique de croissance et de rentabilité, dont la situation de trésorerie est stable. Ces entreprises cherchent du financement pour améliorer leur performance, développer de nouvelles compétences ou procéder à un repositionnement stratégique.

Dépendant des termes disponibles tout autant que de leurs préférences, certaines entreprises optent pour du financement sous forme de capital-actions, d’autres pour du financement par emprunt.

B. Des entreprises en démarrage (capital de risque)

Ces entreprises (appelées startups) en sont à leurs débuts, misant généralement sur des idées ou des technologies innovantes. Elles ne sont pas rentables. Leur mode opératoire est en développement.

Elles recherchent du financement sous forme de capital-actions, étant incapables d’offrir des garanties à des prêteurs éventuels.

Le financement d’entreprises en démarrage est très risqué.

Des sources affirment que 75% des startups échouent au cours des toutes premières années. Mais selon une statistique fréquemment citée, le taux d’échec se situe plutôt autour de 90% (3).

Le capital de risque s’adresse à des investisseurs avertis, possédant l’expérience, les compétences et des ressources financières suffisantes pour absorber des pertes substantielles.

Aussi séduisant que le discours des promoteurs puisse être, l’investisseur amateur devrait éviter d’investir dans des entreprises en démarrage ou dans des fonds qui investissent dans de telles entreprises.

2 – Le crédit privé

Il consiste à fournir du financement, principalement sous forme de prêts. Il comporte des rendements d’intérêt dont l’importance dépend de la durée, des termes de remboursement et de la qualité des garanties consenties par l’emprunteur. Les rendements potentiels sont plus faibles que ceux du capital privé. Mais ces rendements sont prévisibles, garantis et le capital peut être récupéré plus rapidement.

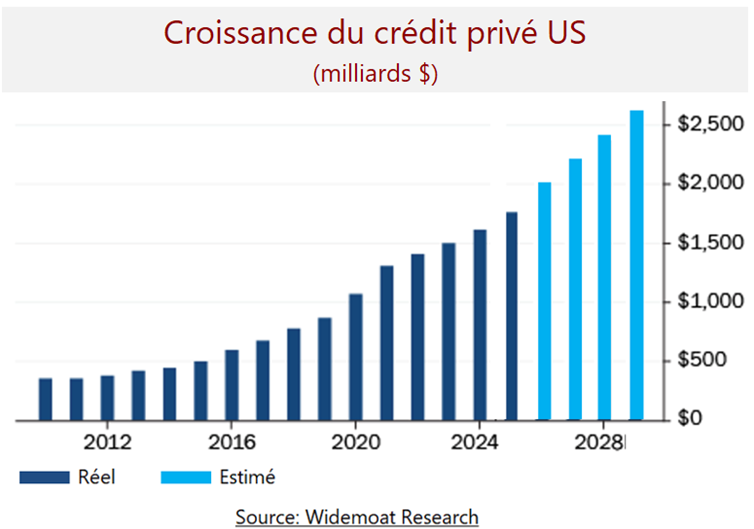

La demande pour le crédit privé connaît une hausse exceptionnelle.

Entre 2010 et 2025, la demande de crédit privé est passée de $250 milliards à près de $2 billions*. Et on s’attend que la croissance se poursuive :

Cette forte croissance est attribuable à deux phénomènes :

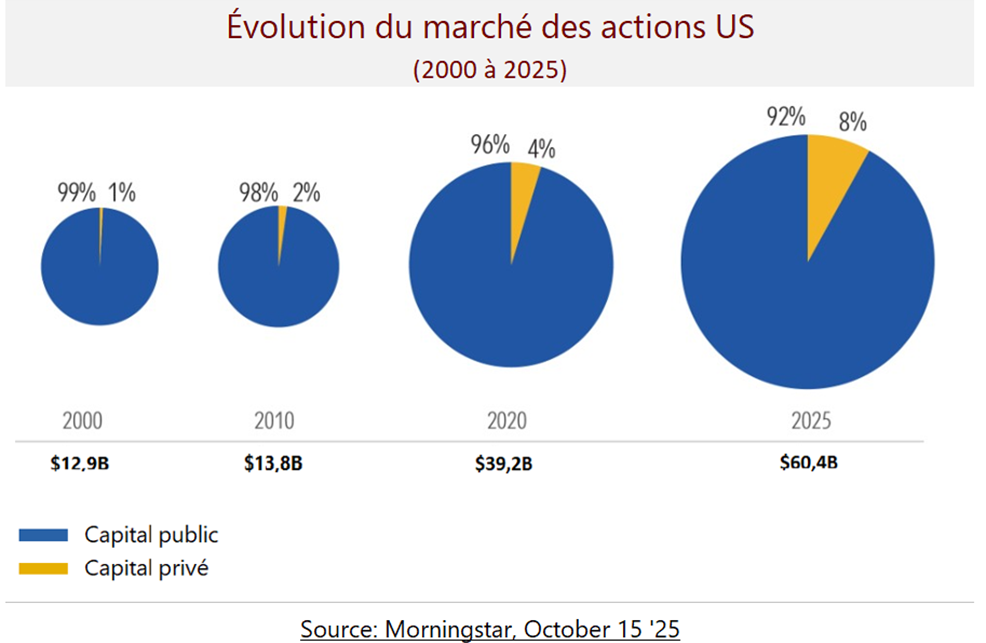

A. La proportion d’entreprises privées vs publiques augmente

Entre 1998 et aujourd’hui, le nombre d’entreprises américaines cotées en bourse est passé de 7,000 à 4,000, une baisse de 40% (4).

À la fin des années 1990, avant l’éclatement de la bulle internet, il suffisait d’avoir un nom se terminant par «.com » pour justifier une introduction en bourse.

Aujourd’hui, les entreprises demeurent privées beaucoup plus longtemps, quitte à ne jamais devenir publiques. À fin 2025, il y avait 1,600 licornes* dans le monde comparativement à 1,400 en 2022 (5).

B. Le désintérêt des banques traditionnelles

En réaction aux excès qui avaient déclenché la pire crise financière depuis des décennies, le gouvernement américain a promulgué des lois (6) qui devaient éviter que de tels scénarios se répètent.

Pour les banques américaines, ces lois rendaient l’octroi de prêts commerciaux aux PME plus difficile, en plus de leur imposer des exigences additionnelles en matière de réserves financières.

Pour en rajouter, en juillet 2023, la Réserve fédérale a proposé de nouvelles règles qui rendaient le coût et l’accès au capital encore plus difficiles. On réfère à ces règles comme étant la Phase finale de Bâle III. Leur mise en application obligeait les grandes banques et la plupart des banques régionales à augmenter le montant de leurs fonds propres d’environ 20 % (7).

Résultat: les banques ont arrêté de prêter aux PME pour se concentrer sur les grandes entreprises, créant de ce fait un vacuum qu’il a fallu combler.

.

.

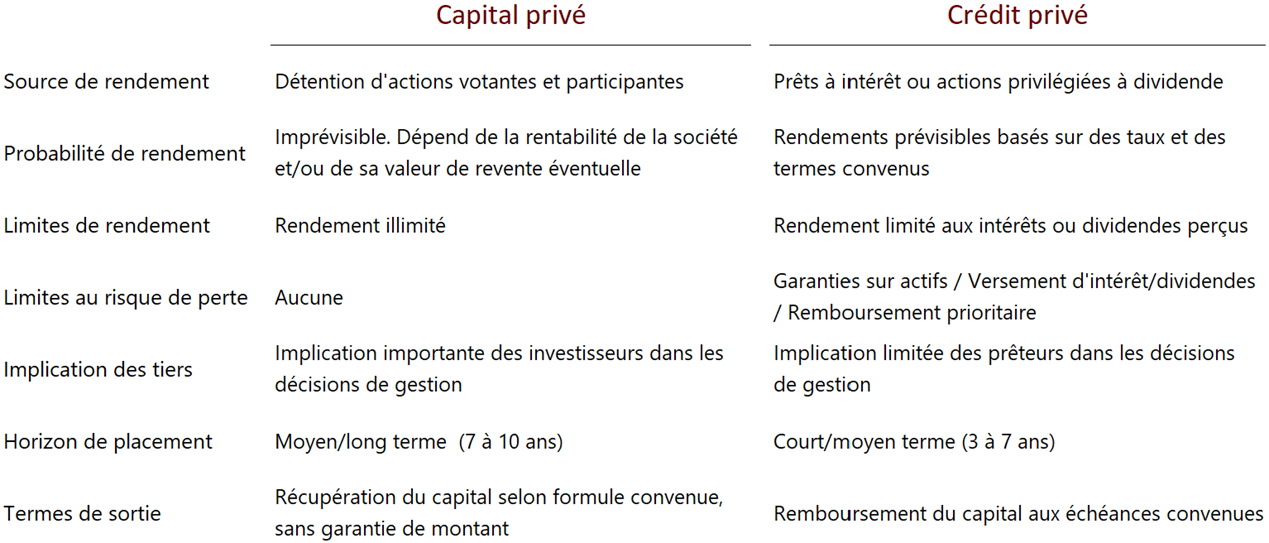

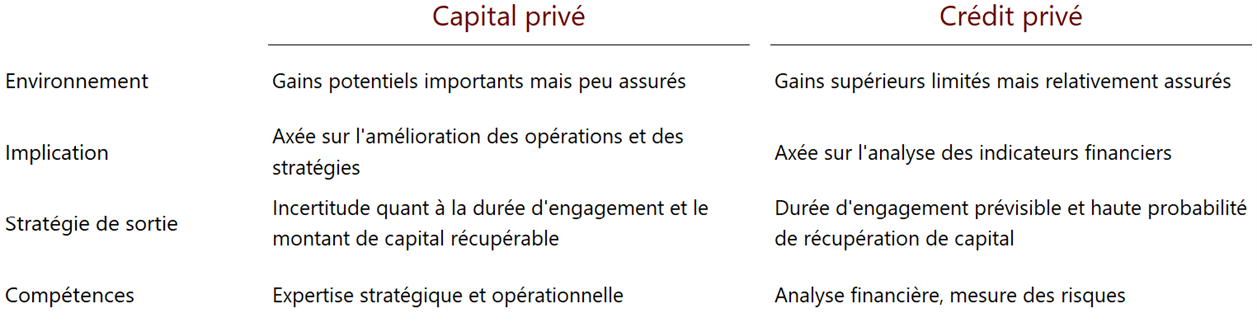

Des profils de risque et de rendement différents

.

.

Des profils convenant à des investisseurs qui ont des attentes différentes :

.

______________________________________________________________________________________

______________________________________________________________________________________

Suite et conclusion:

« Comment investir dans le marché privé«

_______________________________________________________________________________________

(1) The Historical Outperformance of Private Equity, Blackrock, Oct ’25.

(2) Source : Morgan Stanley

(3) The Ultimate Startup Guide With Statistics (2024–2025), Founders Forum Group.

(4) Investors First: Unlocking Opportunities in Private Markets, Morningstar, May 15 ’25.

(5) Complete List of Unicorns 2026, Eqvista.

(6) Notamment le Dodd-Frank Wall Street Reform and Consumer Protection Act, promulgué par le président Obama.

(7) Small Businesses are Facing a Credit Crunch, Goldman Sachs, June ’23.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.