La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Les pièges de la moyenne

")

La moyenne arithmétique est une mesure statistique couramment utilisée pour apprécier un ensemble de données. Son principal avantage est d’être facile à calculer. Le désavantage est qu’interpréter une réalité en se basant sur des données moyennes produit souvent des conclusions erronées.

______________________________________________________________

Les mesures typiques pour apprécier un ensemble de données

On utilise trois mesures typiques pour évaluer un ensemble composé d’un grand nombre de données individuelles :

® La moyenne – la somme de l’ensemble des valeurs, divisée par le nombre de valeurs dans l’ensemble.

® La médiane – le nombre du milieu de l’ensemble de valeurs classées par ordre d’importance.

® Le mode – la valeur la plus fréquemment répétée.

La moyenne est la mesure la plus fréquente, souvent pas la plus pertinente

La moyenne est la mesure la plus souvent utilisée :

® Elle est plus facile à calculer,

® Elle est aisément comprise par le grand public.

La valeur moyenne est pertinente lorsqu’on traite des données distribuées normalement. La moyenne est alors une juste mesure de la tendance centrale, ce qui aide à interpréter la signification d’un large ensemble de données.

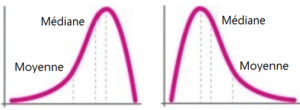

Mais lorsqu’un ensemble contient des données extrêmes ou qui ont une distribution asymétrique*, la moyenne peut mener à des interprétations ridicules.

Par exemple, la valeur nette moyenne d’un groupe de 10 personnes serait fortement biaisée par la seule présence de Bill Gates. Dans ce cas, la médiane serait plus représentative d’un tel ensemble.

On en trouve plusieurs autres exemples : le revenu par habitant, les prix de l’immobilier dans un pays, le salaire des sportifs professionnels, etc.

Ainsi, le salaire moyen d’une population se calcule en additionnant tous les salaires et en divisant par le nombre total de contribuables. Le salaire médian est le salaire qui se situe exactement au milieu du groupe, là où la moitié des gens gagnent plus et l’autre moitié moins.

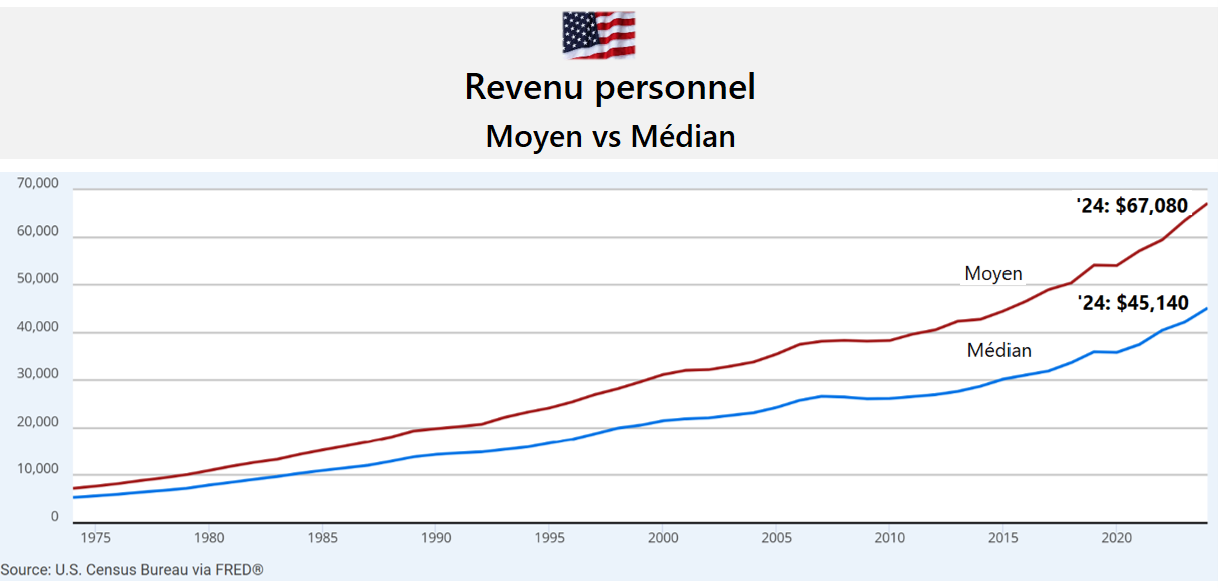

En 2022, le revenu moyen avant impôt des ménages au Québec était de 92 000 $, mais le revenu médian était de 72 500 $ (1). L’écart est important. Il démontre qu’un petit nombre de personnes à revenus très élevés tire le salaire moyen vers le haut.

C’est pourquoi le salaire médian fournit une information qui permet de mieux apprécier la situation salariale de l’ensemble des Québécois.

L’évolution du revenu personnel aux États-Unis illustre comment la moyenne et la médiane peuvent évoluer sur de longues périodes :

.

L’exemple de la bourse

Quand les médias parlent de la bourse, ils réfèrent aux grands indices boursiers, soit le S&P/TSX au Canada et le S&P 500 aux États-Unis.

La valeur de ces indices est égale à la capitalisation totale des entreprises qui en font partie, soit environ 225 entreprises pour l’indice canadien et 500 pour l’indice américain.

La façon conventionnelle de déterminer si le marché boursier est cher est de calculer le C/B* de son indice.

Présentement, le consensus est que les marchés boursiers sont chers, surtout le marché américain.

Ainsi, au 15 octobre ’25, les bourses canadienne et américaine se transigent respectivement à des C/B* de 19,9 et 28,1 (historiquement, les bourses nord-américaines se transigent à des C/B* de 15 à 20).

On aura compris que ces C/B* constituent des moyennes pondérées (MP).

Il faut savoir qu’aux États-Unis, les 10 entreprises les plus importantes comptent pour plus de 40% de l’indice S&P 500. Neuf (9) d’entre elles appartiennent au secteur technologique. La majorité de ces entreprises se transigent à des C/B* de 35 à 50 et certaines beaucoup plus (i.e. les titres de Nvidia et Tesla se transigent à des C/B* respectifs de 52 et 254).

La valorisation de ces entreprises affecte indûment le calcul du C/B* de la bourse américaine.

Constat

Le marché boursier affiche une distribution asymétrique et contient des valeurs extrêmes. En conséquence, les moyennes pondérées que représentent les indices boursiers sont peu utiles pour comprendre leur performance.

.

***

Un calcul alternatif

Un autre calcul permet de déterminer si les marchés boursiers sont « chers ».

Il consiste à attribuer un poids égal à toutes les entreprises qui composent chaque indice. Nous désignerons ce calcul comme étant une moyenne simple (MS), comparée à la moyenne pondérée (MP).

Au 15 octobre ’25, voici comment se comparent les deux valeurs pour les marchés canadiens et américains :

L’écart significatif entre la moyenne pondérée (MP) et la moyenne simple (MS) de la bourse américaine (S&P 500) démontre que l’ensemble des 490 entreprises américaines restantes se transigent à des C/B* beaucoup plus raisonnables que ce que plusieurs laissent entendre.

Lorsqu’on tente d’illustrer la tendance ou la caractéristique prépondérante d’un groupe, la moyenne n’est souvent pas la mesure la plus appropriée. La raison est que les groupes qu’on analyse ne sont pas homogènes. Ils contiennent des valeurs extrêmes et affichent des distributions asymétriques*.

Dans ces cas, la médiane peut être plus appropriée car elle offre une image moins déformée de la tendance centrale.

Le problème est que l’on dispose rarement de données permettant de calculer une médiane. Et celle-ci n’est pas toujours la mesure optimale.

***

On doit se méfier de toutes conclusions hâtives fondées sur des données moyennes. Toujours se demander si le groupe sous examen contient des extrêmes et/ou des données fortement asymétriques.

À défaut de disposer de données permettant de tirer des observations sensées, on devrait éviter de conclure. La seule solution est de faire des recoupements, rechercher des informations complémentaires, voire qualitatives, pour appuyer un meilleur jugement.

______________________________________________________________

(0)(1) Source : Revenu du ménage – Moyen et médian, SCHL.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.