La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Les actions scindées : un placement prometteur à éviter

Les actions scindées (split shares) laissent présager des rendements hors norme. Gare aux promesses séduisantes : quand quelque chose est trop beau pour être vrai, c’est souvent le cas.

Caractéristiques des actions scindées

Un promoteur (habituellement un gestionnaire de fonds) forme une société à capital scindé (split share corporation) dans le but d’amasser des fonds à investir en bourse.

La société émet deux classes d’actions – privilégiées et ordinaires, chacune pour un montant généralement équivalent.

Elle utilise le produit des émissions pour acheter un panier d’actions d’entreprises publiques qui paient des dividendes.

Les actions privilégiées émises donnent droit à un dividende fixe élevé.

Les détenteurs d’actions ordinaires auront droit à un dividende pro forma donnant le taux de rendement spécifié dans le prospectus d’émission. Un taux typiquement plus élevé que les taux offerts sur les titres à dividende conventionnels (voir ci-bas).

La société à capital scindé sera liquidée à la date spécifiée dans le prospectus d’émission (1). Elle doit alors vendre ses actifs et verser le produit aux actionnaires.

Le liquidateur paiera les actionnaires privilégiés en premier, jusqu’à concurrence de leur placement initial plus les dividendes accumulés. Les actions ordinaires auront droit à la valeur résiduelle accumulée par la société une fois que les actionnaires privilégiés auront été payés.

Quel est l’argument de vente?

Les actions scindées privilégiées intéressent ceux qui recherchent des rendements de dividende sécures qui se comparent avantageusement aux rendements offerts sur les actions privilégiées d’entreprises dotées de cotes de crédit adéquates (2).

Les actions scindées ordinaires attirent les investisseurs qui recherchent des rendements de dividende hors norme.

Ainsi, plusieurs actions ordinaires offrent des rendements de dividende supérieurs à ceux de titres d’entreprises reconnues. Des taux de rendement typiquement supérieurs à 8%, souvent près de 10%.

Tel que mentionné ci-haut, les prospectus des sociétés à capital scindé promettent de verser des rendements de dividende élevés aux détenteurs des actions ordinaires. Mais attention: ce sont des rendements estimés, non garantis !

Ils supposent que le rendement du panier d’actions détenues par la société sera suffisant pour couvrir les dividendes annoncés dans le prospectus.

Comment une action scindée peut-elle produire un rendement hors norme ?

Le rendement du paniers d’actions détenues par une société à capital scindé ne couvre pas toujours les distributions élevées à ses actionnaires.

La réalité est qu’on ne peut pas « fabriquer » des rendements hors norme sans prendre des risques supplémentaires. Ainsi, pour générer des rendements supplémentaires, la société doit faire appel à des stratégies particulières pour tenter de les atteindre. Malheureusement, chacune comporte des désavantages autant que des avantages :

1 – L’effet de levier

Les actions privilégiées porteuses d’un dividende fixe créent un effet de levier.

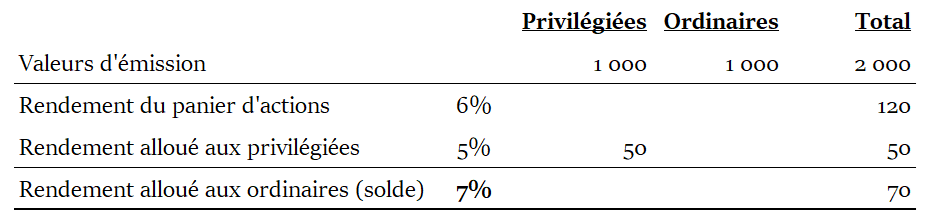

Supposons 1) une valeur des fonds à l’émission de $2 000, 2) le dividende privilégié fixé à 5% et 3) un rendement du panier d’actions détenues par la société de 6%. Voici la répartition du rendement entre les actionnaires privilégiés et ordinaires :

Si le rendement du panier d’actions détenues par la société (6%) excède le rendement des actions privilégiées (5%), le rendement des actions ordinaires augmente automatiquement.

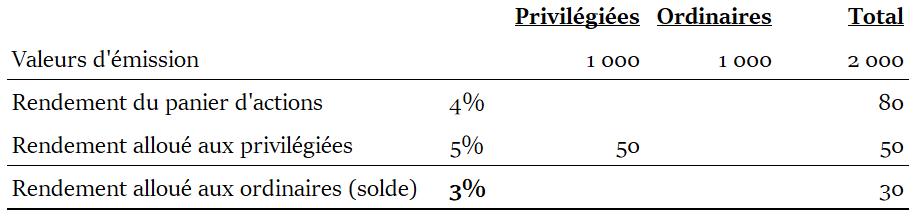

Mais si le rendement du panier d’actions est de 4%, alors le rendement des actionnaires ordinaires tombe à 3% :

Alternativement, la société peut emprunter des fonds par voie d’émission d’obligations ou de prêt bancaire. La logique est la même, à savoir que le rendement des actions ordinaires dépend directement du rendement du panier d’actions de la société.

2 – La vente d’options d’achat

Plusieurs sociétés vendent des options d’achat* sur les actions qu’elles détiennent en vue de générer des revenus supplémentaires. Toutefois, cette stratégie comporte deux désavantages. Elle :

♦ limite les plus-values potentielles en sus du prix de levée des options,

♦ entraîne le paiement de commissions aux courtiers, ce qui ampute d’autant le rendement des actionnaires ordinaires.

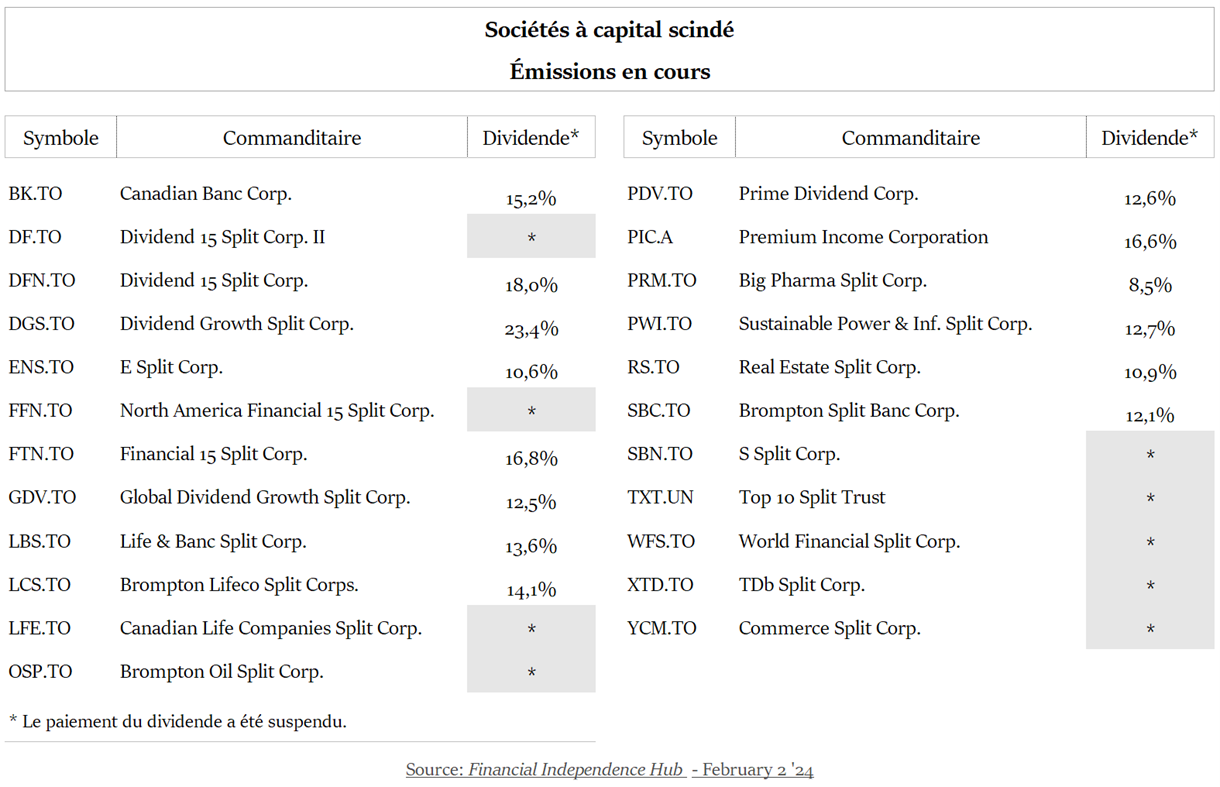

Un survol d’émissions en cours

Il semble y avoir peu de statistiques accessibles (sans frais) pour apprécier le rendement des sociétés à capital scindé. Le tableau suivant donne un aperçu des rendements offerts sur des émissions en cours en date du mois de février ’24 (3):

Comme on peut voir, la plupart de ces actions offrent des rendements de dividende de 10 % ou plus. En revanche, on remarque que plus du tiers ont suspendu leurs distributions. Dans la majorité des cas, la société ne peut verser les distributions que si la valeur liquidative des actions excède une valeur minimum fixée dans le prospectus.

Les sociétés à capital scindées sont endettées parce qu’elles utilisent l’effet de levier pour augmenter leurs rendements.

Est-ce que le potentiel d’un haut rendement vaut le risque d’un fort endettement ? La réponse est non.

De fait, de nombreuses actions ordinaires scindées affichent des rendements négatifs (souvent inférieurs aux rendements cibles annoncés dans les prospectus d’émission).

Quant à la vente d’options d’achat, c’est souvent une stratégie perdante qui ne produit pas les résultats promis.

De son côté, l’investisseur qui recherche le rendement plus sécure des actions privilégiées devrait plutôt analyser ce que l’ensemble du marché offre, au lieu de se limiter à l’inventaire limité des actions scindées.

***

En investissant un minimum de temps, il est facile de créer son propre portefeuille de titres à dividende. Cela permet:

♦ d’économiser sur les frais associés à des produits structurés tels que les sociétés à capital scindé,

♦ d’éviter de lire des prospectus compliqués pour essayer de comprendre les risques associés à des placements sophistiqués,

♦ de bâtir un portefeuille qui correspond à nos objectifs, à notre horizon de placements et au niveau de risque souhaité.

Un conseiller professionnel de confiance sera toujours disponible pour vous guider dans votre démarche.

_____________________________________________________(0)

(1) Sauf si le conseil d’administration décide de de prolonger son existence pour un terme qu’il aura défini.

(2) Selon la grille d’évaluation DBRS, une cote de crédit BBB est jugée adéquate.

(3) Il s’agit d’informations disponibles sur le web, fournies uniquement pour illustrer notre propos. L’éditeur ne les a pas validées.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.